Accueil > Achat Or et Argent en Ligne >

Pourquoi les banques centrales achètent de l’or ?

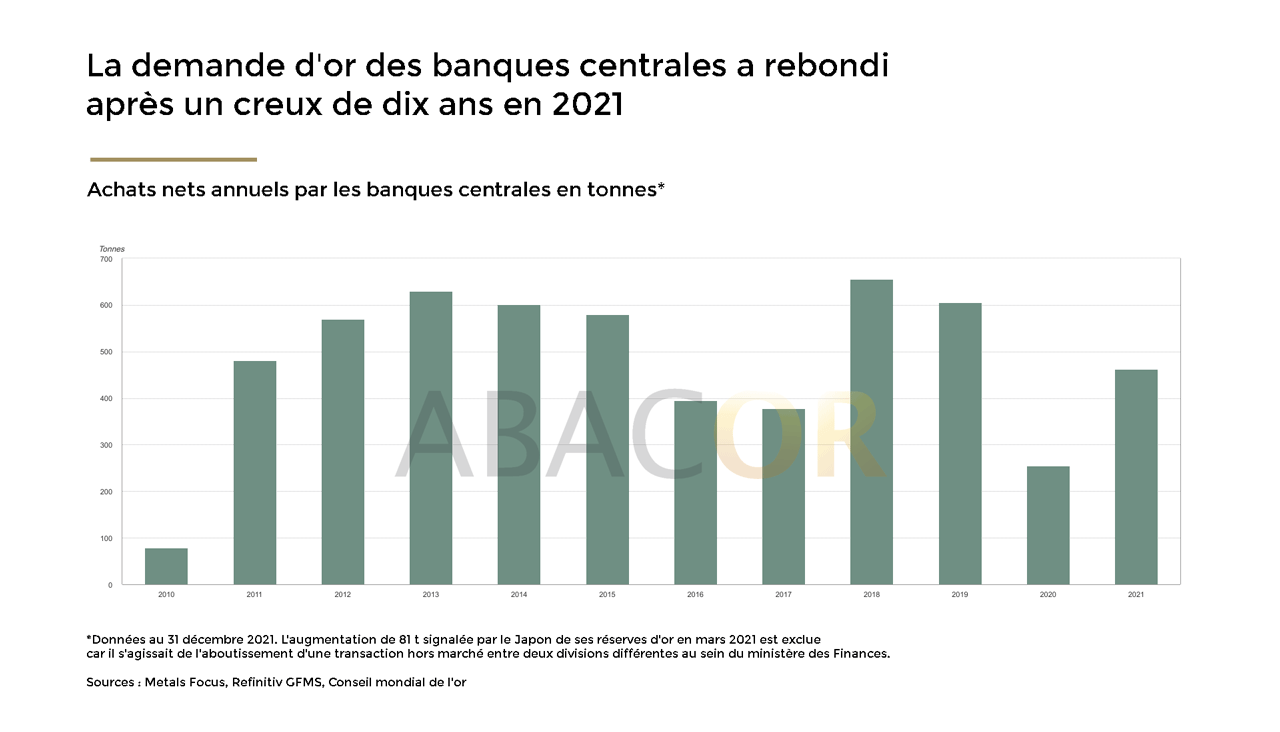

L’or est un élément essentiel des réserves financières des nations depuis des siècles, et son attrait ne montre aucun signe de diminution. En 2022, les banques centrales devraient êtres à nouveau des acheteurs nets d’or. Elles détiennent actuellement plus de 35 000 tonnes métriques de métal jaune, soit environ un cinquième de tout l’or jamais extrait. Mais qu’y a-t-il dans l’or qui en a fait un atout si important depuis si longtemps ? Pourquoi dépenser tout cet argent en or et pourquoi les banques centrales achètent-t-elle de l’or ?

Acheter de l’or renforce les réserves de change

L’un des principaux rôles de l’or pour les banques centrales est de diversifier leurs réserves de change. Comme l’or ne comporte aucun risque de crédit ou de contrepartie, il constitue une source de confiance dans un pays et dans tous les environnements économiques, ce qui en fait l’un des actifs de réserve les plus cruciaux au monde, aux côtés des obligations d’État.

La relation inverse de l’or avec le dollar américain, un autre actif de réserve majeur, est un élément supplémentaire à son attrait. Lorsque le dollar baisse, l’or monte généralement, permettant aux banques centrales de protéger leurs réserves en période de volatilité des marchés.

La Chine possède la plus grande réserve de change au monde, mais seulement 1,8% de celle-ci est en or. Comparez ce chiffre avec le fait que 73% des réserves de change américaines sont en or. La Chine a beaucoup d’or à acheter si elle veut suivre le rythme. Cela peut surprendre les historiens de l’économie qui se souviennent comment Nixon a rompu le lien direct de l’or avec le dollar américain il y a près de cinq décennies. Alors pourquoi est-ce que 20% de l’or jamais extrait est entre les mains des réserves centrales ?

La possession d’or assure la stabilité et la croissance

Les banques centrales achètent de l’or parce qu’elles ont la responsabilité première de promouvoir une croissance économique stable. Le potentiel d’excès de marché signifie que les banques centrales doivent être en mesure d’appliquer des mesures monétaires pour maintenir des marchés forts, mais pas trop forts. La capacité d’acheter et de vendre de l’or aide les banques centrales à contrôler la croissance du marché.

Cela explique pourquoi les gouvernements chinois et russe ont fortement investi dans le métal. Leurs économies en développement sont particulièrement exposées aux excès du marché libre. Posséder de l’or empêche ces excès et d’entraîner complètement la monnaie et de nuire à l’industrie.

Les banques sont responsables des devises de leurs pays, mais celles-ci peuvent être sujettes à des fluctuations de valeur en fonction de la force ou de la faiblesse perçue de l’économie sous-jacente. En cas de besoin, les banques peuvent être obligées d’imprimer plus d’argent, car les taux d’intérêt, le levier traditionnel du contrôle monétaire, sont restés proches de zéro pendant plus d’une décennie.

Cette augmentation de la masse monétaire peut être nécessaire pour éviter les turbulences économiques, mais au prix d’une dévaluation de la monnaie.

Les banques centrales achètent de l’or pour se protéger de l’inflation

Généralement, les banques centrales achètent de l’or et d’autres métaux précieux pour éviter les risques de change. Il s’agit d’une stratégie éprouvée qui s’apparente à la raison pour laquelle vous possédez des métaux précieux. C’est la même raison pour laquelle un simple citoyen achèterait de l’or.

« L’absence de tout risque de crédit est une qualité intrinsèque de l’or », comme le décrit Hervé Hannoun, directeur de la Banque de France.

J.P. Morgan était connu pour faire des commentaires similaires. En termes simples, le pouvoir d’achat de l’or a tendance à agir comme une couverture contre un dollar qui s’affaiblit ou toute autre monnaie fiduciaire. L’or est une marchandise physique finie dont l’offre ne peut pas être facilement ajoutée. En tant que tel, l’or est une couverture contre l’inflation.

L’or contre le dollar

Depuis plusieurs années, plusieurs pays ce sont donner comme mission de se dédollariser, c’est-à-dire de diminuer fortement la part du dollar américain dans les réserves de change. Le but est de ne plus être sous l’influence des États-Unis, moins dépendre de la politique monétaire et d’éviter la pression liée à la possibilité des sanctions américaines.

Dans cet optique de dédollarisation, des pays comme la Russie et la Chine remplacent les dollars américains par de l’or majoritairement. D’ailleurs, la Russie possède désormais plus d’or dans ses réserves de change que de dollars. Les avoirs américains ne représentent plus que 2 % des réserves russes alors qu’en 2018, ils en représentaient 40 % !

De plus en plus de banques centrales achètent de l’or

Le profil des banques centrales qui achètent de l’or a changé. Les puissances économiques traditionnelles telles que les États-Unis, l’Allemagne, la France et l’Italie n’achètent plus d’or, conservant les importantes réserves d’or qu’elles détenaient déjà. Les États-Unis possèdent le plus d’or, avec plus de 8 100 tonnes, ce qui équivaut à près de 78 % de ses réserves de change totales. C’est plus du double des avoirs de l’Allemagne de plus de 3 300 tonnes, ce qui la place en deuxième position sur la liste et équivaut à environ 74 % de ses réserves.

Des économies émergentes telles que la Russie, la Chine, la Turquie et l’Inde ont pris le pas et les ont remplacé en tant qu’acheteurs d’or. Mais bien que les quatre pays aient acheté des quantités substantielles d’or au cours de la dernière décennie, ils sont toujours bien en retard sur leurs homologues occidentaux. En effet, l’or ne représente que 22 % des réserves de la Russie, tandis que les avoirs de la Chine d’un peu moins de 2 000 tonnes ne représentent que 3 %.

Plus récemment, la Pologne et la Hongrie, membres de l’Union européenne, ont régulièrement augmenté leurs avoirs en or. La déclaration publiée par la banque centrale hongroise au moment de son achat en mars, qui a triplé ses avoirs totaux en or à 94,5 tonnes, a donné un aperçu de la pertinence moderne de l’actif ainsi que de son attrait durable. Il a déclaré que la gestion des «nouveaux risques découlant de la pandémie de coronavirus» a joué un rôle clé dans la décision de la banque, tandis que «l’apparition de pics mondiaux de dettes publiques ou de problèmes d’inflation augmentent encore l’importance de l’or dans la stratégie nationale en tant qu’actif refuge» et comme réserve de valeur.

L’or, LA valeur refuge

Ainsi, alors que l’origine des achats d’or par les banques centrales peut avoir changé au fil des ans, les raisons de la détention de l’or ont peu changé. Cette stratégie tend à prouver qu’en cas de crise majeure, l’or est bel et bien la solution de repli des plus grands de ce monde. Car les banques centrales savent que l’or reste et restera la valeur refuge de premier choix.

Accueil > Achat Or et Argent en Ligne >

Payer en pépites d’or est une réalité au Venezuela

Confrontés à une quatrième année d’hyperinflation et de l’effondrement financier du Venezuela, les Vénézuéliens abandonnent le bolivar local pour des monnaies alternatives. Dans certaines régions, on utilise l’or comme monnaie d’échange et vous trouverez les prix affichés en grammes d’or.

L’Or contre l’hyperinflation

Un séjour d’une nuit à l’hôtel ? Ce sera un demi-gramme d’or. Déjeuner pour deux dans un restaurant chinois ? Un quart de gramme du même métal précieux. Une coupe de cheveux? Un huitième de gramme, s’il vous plaît. Jorge Pena, 20 ans, a estimé que le huitième de gramme correspondait à trois petites paillettes – l’équivalent de 5 $ en se basant sur le prix du gramme d’or. Il les a remis à son barbier dans la ville de Tumeremo, qui, satisfait du calcul de Pena, a rapidement empoché le métal jaune.

« Vous pouvez tout payer avec de l’or », dit Pena.

Dans l’économie mondiale de haute technologie du 21e siècle, où les transactions sans contact sont à la mode, l’or est un moyen de paiement préhistorique au possible.

La majeure partie du monde a délaissé l’or comme moyen d’échange il y a plus d’un siècle. Sa réapparition au Venezuela aujourd’hui est la manifestation la plus extrême de la répudiation de la monnaie locale, le bolivar, qui a balayé le pays. Après des années d’ingérence dans l’économie du régime socialiste de Nicolas Maduro, le bolivar a été rendu presque sans valeur par l’hyperinflation. Et ce n’est pas fini, Maduro ayant encore supprimé six zéros ce mois-ci.

À sa place, le dollar américain est devenu le choix de facto à Caracas et dans d’autres grandes villes. Le long de la frontière occidentale avec la Colombie, le peso est la monnaie dominante. Il est utilisé dans plus de 90 % des transactions dans la plus grande ville de la région, San Cristobal, selon le cabinet d’études Ecoanalitica. À la frontière sud avec le Brésil, le réal est souvent la monnaie de choix. Et l’euro et les crypto-monnaies ont également leur niche dans certaines parties du pays.

Les autres devises et l’Or mais pas le Bolivar

Ainsi, des moyens d’échange alternatifs émergent alors que le Venezuela évite le bolivar.

«Les gens ont tout simplement cessé de faire confiance au bolivar», explique l’économiste Luis Vicente Leon, président du chercheur Datanalisis basé à Caracas. « Il ne remplissait plus sa fonction » de réserve de richesse ou de moyen de comptabilité ou de moyen d’échange.

Aujourd’hui, seuls les Vénézuéliens les plus pauvres, qui n’ont pas facilement accès au dollar ou à d’autres devises, utilisent encore des bolivars.

« Les gens préfèrent n’importe quelle devise au bolivar », dit Leon.

Dans certaines parties du sud-est du Venezuela, cette monnaie est l’or.

La terre là-bas, un monde magnifique de montagnes et de cascades géantes qui tombent dans des vallées luxuriantes, est riche en métal précieux. La tentation de devenir riche a attiré des générations de mineurs amateurs, inscrivant les noms des villes de la région – El Callao et Guasipati – dans le folklore vénézuélien.

Le quartier est aujourd’hui un endroit sans loi, envahi par la violence, les gangs et la guérilla. Les fusillades avec les soldats de Maduro, qui contrôlent la plupart des plus grosses mines, sont courantes. Et pourtant, les Vénézuéliens viennent toujours de partout, poussés par une pénurie de travail stable après une décennie de dépression économique.

L’or devenu une monnaie d’échange au Venezuela

Les petits exploitants de mines illégales paient généralement les travailleurs en pépites d’or, il y a donc beaucoup de lingots à avoir. Cet approvisionnement constant, associé à une réception Internet si mauvaise que les transactions numériques sont presque impossibles, fait de l’or l’option la moins mauvaise pour les habitants.

Un client place des paillettes d’or enveloppées dans un billet de bolivar froissé sur une échelle de paiement dans une pharmacie de Tumeremo, dans l’État de Bolivar, au Venezuela. Photo de William Urdaneta pour Bloomberg.

Ils utilisent des outils à main pour casser des éclats de pépites d’or, puis les transportent dans leurs poches, souvent enveloppées dans des billets de bolivar – l’une des rares utilisations restantes de la monnaie. Les magasins ont de petites balances, mais certains commerçants et consommateurs se sentent maintenant si à l’aise de manipuler le métal jaune qu’ils évaluent les paillettes à vue d’œil.

Pour l’étranger non-initié, cela semble sauvage.

Comment l’authenticité et le poids peuvent-ils être déterminés d’un simple coup d’œil de quelqu’un qui n’est pas formé ? Les experts de l’or, cependant, soutiennent ce que disent les habitants: vous en avez juste une idée au fil du temps.

« L’or est un élément », explique Juan Carlos Artigas, responsable de la recherche au World Gold Council à New York. Contrairement aux diamants, qui sont difficiles à évaluer, l’or « a des caractéristiques intrinsèques, et il y a des choses spécifiques que vous pouvez rechercher, en particulier dans les petits morceaux ».

Le paiement en Or devenu une réalité

L’utilisation de l’or comme monnaie d’échange se développe lentement dans les villes voisines, notamment Ciudad Bolivar, la capitale de l’État nichée le long des rives de l’Orénoque. Les mineurs s’y rendent régulièrement pour vendre leurs lingots d’or lorsqu’ils veulent encaisser, et les magasins des centres commerciaux l’échangent contre des dollars.

Mais dans les villes minières comme Tumeremo, il n’y a guère besoin de transporter autre chose que de l’or comme moyen de paiement.

Le propriétaire d’un petit hôtel de la ville dit qu’il paie son personnel avec de l’or, en utilisant les paillètes d’or que lui donnent les clients. Il facture un demi-gramme d’or par nuit pour une chambre.

Environ les deux tiers des clients paient avec de l’or, estime t-il. Il prendra également des dollars et d’autres devises étrangères à ceux qui n’ont pas d’or sur eux. Et les bolivars ? Selon la loi, il ne peut pas dire non, alors il les prend à contrecœur, dit-il, puis les échange rapidement.

Accueil > Achat Or et Argent en Ligne >

La LBMA Menace d’Exclure des Pays dont les Émirats Arabes Unis

La London Bullion Market Association ou LBMA (autorité du marché de l’or la plus influente au monde) menace d’empêcher les lingots d’or provenant certains pays, dont les Émirats arabes unis, d’entrer sur le marché traditionnel s’ils ne respectent pas les normes réglementaires, selon une lettre vue par Reuters.

Dans la lettre datée du 6 novembre adressée aux pays disposant de grands marchés de l’or, la LBMA a défini les normes à respecter sur des questions telles que le blanchiment d’argent et la provenance de l’or, au risque de figurer sur la liste noire.

Avec la décision de la LBMA, c’est la première fois qu’un marché ou une autorité publique essayant de s’attaquer à la production et au commerce illégaux ou contraires à l’éthique de l’or envisage d’exclure du marché de l’or un grand centre financier.

Voici la déclaration de la directrice générale de la LBMA, Ruth Crowell, au sujet de la lettre :

« Notre objectif est de travailler conjointement avec ces marchés clés pour faire progresser les normes mondiales, et non de nous en désengager. Cependant, nous nous engageons également à agir s’il n’y a pas d’amélioration significative et efficace »

L’Or de Dubaï Pourrait être Interdit sur le Marché

La lettre de la LBMA ne visait aucun centre en particulier, mais quatre personnes impliquées dans sa rédaction ont déclaré à Reuters que l’industrie de l’or à Dubaï aux Émirats arabes unis (EAU) était au centre des préoccupations.

La lettre est adressée à la Chine, à Hong Kong, à l’Inde, au Japon, à la Russie, à Singapour, à l’Afrique du Sud, à la Suisse, à la Turquie, aux Émirats arabes unis, au Royaume-Uni et aux États-Unis, tous identifiés par la LBMA comme des centres aurifères majeurs.

« Toute l’initiative [envers les] centres de lingots est due à de graves problèmes à Dubaï« , a déclaré l’une des sources. «À moins qu’ils ne prennent forme, la LBMA au début de l’année prochaine dira que les raffineurs ne peuvent pas s’approvisionner à Dubaï.

La LBMA est un groupe commercial plutôt qu’une agence d’État, mais elle domine le marché parce que les grandes banques internationales qui dominent le commerce de l’or ne traitent généralement que du métal des raffineries que l’association a accréditées.

Aux EAU, l’Or permet de blanchir de l’argent

Les EAU sont l’un des plus grands centres aurifères au monde et exportent chaque année des lingots d’une valeur de plusieurs milliards de dollars aux raffineurs accrédités par la LBMA. Le Groupe d’action financière (GAFI), un observateur intergouvernemental de lutte contre le blanchiment d’argent, a critiqué ses contrôles, tout comme les organisations non gouvernementales (ONG).

L’année dernière, une enquête a révélé que de l’or d’une valeur de plusieurs milliards de dollars avait été introduit en contrebande à Dubaï depuis l’Afrique, dont une grande partie était extraite par des artisans qui travaillent souvent dans des conditions difficiles. Une fois que l’or a atteint les EAU, il peut alors entrer sur le marché international de l’or.

Les transactions en espèces sont également courantes aux EAU et le GAFI a déclaré en avril que le pays ne faisait pas assez pour empêcher le blanchiment d’argent.

« Les EAU se pencheront certainement sur les questions et les préoccupations soulevées par la London Bullion Market Association une fois qu’elles auront reçu la lettre », a déclaré le ministère des Affaires étrangères et de la Coopération internationale du Golfe en réponse aux questions de Reuters.

« Les EAU reconnaissent l’importance de leur industrie du lingot et du développement de mécanismes de plus en plus robustes pour relever les défis posés par la criminalité financière », a-t-il déclaré.

L’État du Golfe a resserré la réglementation financière pour essayer de surmonter la perception de certains investisseurs étrangers selon laquelle il s’agit d’un point chaud pour l’argent illicite. Il a adopté une loi contre le blanchiment d’argent et le financement du terrorisme en 2018 et a travaillé avec son allié les États-Unis pour sanctionner les groupes militants islamistes.

Le ministère des Affaires étrangères des Émirats arabes unis a déclaré que le renforcement de son cadre réglementaire était une priorité nationale essentielle.

Le Dubaï Multi Commodities Centre (DMCC), un organisme gouvernemental qui établit des normes pour l’industrie de l’or et accrédite certaines raffineries, a refusé de commenter.

Les Objectifs de la LBMA

De plus en plus d’efforts concernant l’origine de l’or sont faits. En juin dernier, la LBMA enquêtait sur la Perth Mint concernant son approvisionnement en or.

Cette fois, la LBMA a déclaré que les pays vers lesquels elle envoie la lettre ont été choisis parce qu’ils traitent de grandes quantités d’or recyclé, un risque particulier de blanchiment d’argent car l’origine des lingots d’or et des bijoux de rebut peut être facilement brouillée.

La lettre indique que les objectifs stratégiques de la LBMA sont d’assurer un approvisionnement responsable en or recyclé, la fin des transactions en espèces et le soutien aux mineurs artisanaux et à petite échelle.

Il demande aux bénéficiaires de déclarer leur soutien aux normes de la LBMA avant le 11 décembre et de partager un plan d’action pour leur mise en œuvre d’ici la fin janvier, s’ils ne sont pas respectés.

« Un manque de coopération ou une réticence à s’engager publiquement envers ces normes et à partager un calendrier proposé avec la LBMA signifiera que la LBMA ne permettra plus aux raffineurs GDL de s’approvisionner en matériel provenant ou passant par l’International Bullion Center« , indique la lettre.

Les raffineurs accrédités Good Delivery GDL, ou «bonne livraison», sont ceux accrédités par la LBMA, dont les règles interdisent de manipuler de l’or provenant de sources non éthiques.

Les gouvernements et les Nations Unies ont déjà imposé des sanctions à des pays comme le Venezuela ou à des particuliers et des entreprises dans des pays comme la République démocratique du Congo, où l’or a été utilisé pour financer des conflits.

Le Marché de l’Or à Dubaï

Les EAU comptent plus de 10 raffineries d’or. Aucun n’est certifié par la LBMA et la plupart n’ont aucune accréditation de leurs politiques d’approvisionnement en or.

Cependant, les chiffres de la LBMA montrent que les raffineurs qu’elle certifie, principalement en Suisse, ont importé 212 tonnes d’or de l’État du Golfe en 2018, dernière année pour laquelle des données sont disponibles.

Aux prix actuels, cet or vaudrait 13 milliards de dollars.

Les raffineurs qui importent de l’or des EAU disent qu’ils contrôlent soigneusement leurs fournisseurs et que de nombreuses entreprises de Dubaï sont gérées de manière éthique. Cependant, certains autres raffineurs évitent de manipuler des matières provenant de l’État du Golfe.

« Cette initiative a l’effet de levier qui pourrait avoir un impact significatif sur les négociants et les raffineurs d’or du conflit », a déclaré Sasha Lezhnev, directrice adjointe des politiques de The Sentry, une ONG qui a publié mardi un rapport sur l’industrie aurifère de Dubaï.

Accueil > Achat Or et Argent en Ligne >

Les 3 raisons pour lesquelles il faut acheter de l’or après la correction selon UBS

Les prix de l’or ont pris une pause ces derniers mois, après avoir atteint 2089 $ l’once le 7 août.

Depuis lors, le métal précieux a baissé de 11%, tombant parfois en dessous du niveau de 1 900 dollars l’once, qui est un niveau de résistance technique clé, remontant au sommet de 2011 de 1 923 dollars l’once.

La baisse de l’or est quelque peu inhabituelle, car pendant la liquidation, il y a eu des inquiétudes concernant la relance budgétaire américaine, le renouvellement des restrictions sur le COVID-19 et l’intensification des tensions américano-chinoises, qui ont pesé sur le sentiment de risque.

En règle générale, un environnement sans risque comme celui-ci aurait favorisé des valeurs refuges telles que l’or.

La correction de l’or ne doit pas être considérée comme le début d’une nouvelle baisse des prix, mais plutôt comme une correction temporaire, selon une note publiée mardi par UBS.

Voici trois raisons pour lesquelles les investisseurs devraient profiter de la récente liquidation sur le marché de l’or et ajouter une exposition au métal précieux.

Le soutien de la Fed

Avec une impasse en cours au Congrès entourant l’adoption d’un nouveau projet de loi de relance budgétaire, « Nous prévoyons que la Réserve fédérale restera accommodante. Parallèlement à son engagement à maintenir les taux en suspens plus longtemps, la banque centrale augmentera probablement ses achats au Trésor et se concentrera sur plus longtemps. obligations datées, à notre avis. Cela devrait limiter toute hausse technique des taux nominaux », a déclaré UBS.

Une élection américaine loin d’être certaine

Un résultat contesté de l’élection présidentielle américaine est une possibilité, a déclaré UBS, ajoutant que cela pourrait « ajouter à la volatilité supplémentaire et entraîner des flux de valeur refuge, bien que plus vers l’or, le franc suisse et le yen japonais que vers le dollar américain. La tendance à long terme du billet vert est également à la baisse en raison de son plus faible avantage de taux d’intérêt et de l’ampleur de l’endettement américain. Puisque l’or est évalué en dollars américains, un dollar plus faible le favorise l’or. »

Un monde plus endetté

« Nous pensons que les banques centrales sont prêtes à tolérer une période d’inflation modérément plus élevée avant de relever les taux (comme le confirme le mouvement de la Fed vers un ciblage d’inflation moyen). Un monde plus endetté après le COVID-19 favorise des taux inférieurs, mais soutient également des niveaux d’inflation plus élevés imprévisibilité des mesures de relance budgétaire. L’or offre ainsi une couverture contre l’inflation en tant qu’actif «réel» », a déclaré UBS.

UBS a conclu qu’il s’attend à ce que l’or atteigne 2 000 $ l’once d’ici la fin de l’année et pourrait atteindre 2 300 $ l’once dans un scénario de marché baissier, ce qui représente une hausse potentielle de 5% et 21%, respectivement.

L’or s’est échangé jusqu’à 1% à 1905 $ l’once lors des transactions du mardi.

Accueil > Achat Or et Argent en Ligne >

Les banques réalisent d’énormes profits alors que les investisseurs accumulent de l’or

Les 50 plus grandes banques d’investissement du monde sont en passe de doubler leurs revenus tirés des métaux précieux cette année pour atteindre environ 2,5 milliards de dollars, la plupart provenant de l’or, selon la Coalition de consultants bancaires.

Les banques réalisent d’énormes profits sur l’or alors que les investisseurs affluent sur un marché fracturé par la crise des coronavirus.

Les 50 plus grandes banques d’investissement du monde sont en passe de doubler leurs revenus tirés des métaux précieux cette année pour atteindre environ 2,5 milliards de dollars, principalement en or, a déclaré à Reuters Coalition, un cabinet de conseil bancaire.

« 1,2 milliard de dollars était le pool de revenus l’année dernière. Cette année, nous avons déjà dépassé ce chiffre », a déclaré le directeur de recherche de la Coalition, Amrit Shahani.

Les récompenses juteuses, qui n’avaient pas été signalées auparavant, marquent un renversement de fortune étonnant pour les banques de lingots. En mars, certains ont dû effacer des centaines de millions de dollars de leurs livres de négociation alors que la pandémie mondiale grondait l’offre de lingots d’or.

Cette perturbation a semé les graines de la manne actuelle.

Piqué par les pertes, de nombreuses grandes banques ont abaissé leurs limites de négociation sur la bourse du Comex à New York, le plus grand marché à terme sur l’or, créant un manque de liquidité qui a poussé les prix là-bas au-dessus des prix à Londres, principale plaque tournante du commerce de l’or physique, et ailleurs. .

La divergence a créé une opportunité lucrative pour les banques qui ont l’infrastructure nécessaire pour acheter du métal en dehors des États-Unis et le livrer à New York pour profiter de la différence, en particulier pendant une pandémie, lorsque la demande des investisseurs a poussé les prix de l’or à des niveaux records d’environ 2000 dollars par an. once.

La réduction des échanges par les grandes banques a également poussé les prix des contrats à terme plus tardifs bien au-dessus de ceux qui sont presque datés – une opportunité pour ceux qui détiennent de l’or de le vendre à terme plus que suffisant pour couvrir le coût du stockage et du capital.

La confluence des événements a créé un boom des bénéfices sur le Comex, ont déclaré à Reuters 13 sources dans des banques, des courtiers et des fonds.

«C’est de l’argent gratuit», a déclaré un dirigeant de l’une des plus grandes banques de négoce de lingots.

Même les banques qui ont réduit leur activité sur le Comex y gagnent plus d’argent qu’auparavant, ont déclaré des acteurs du secteur, dont aucun n’était autorisé à parler aux médias.

« C’est le double du profit sur la moitié de la position », a déclaré un deuxième banquier.

Les banques, certains fonds spéculatifs et les gestionnaires d’actifs qui ont peu ou pas fait d’affaires sur le Comex ont intensifié leur activité, ont indiqué des sources et des données du groupe CME, qui gère la bourse Comex.

CME fournit peu de données montrant l’activité des acteurs individuels sur son marché, mais les chiffres disponibles montrent que les banques, notamment Goldman Sachs, Morgan Stanley et Citi, ont intensifié le commerce de l’or dans des coffres enregistrés auprès de la bourse ces derniers mois, soit en livrant du métal, soit en acceptant des barres qu’ils peuvent vendre à terme.

Des prêteurs tels que Wells Fargo, BNP Paribas, la Banque Royale du Canada et Barclays ont également effectué ou pris des livraisons d’or contre des contrats à terme après de longues périodes de peu ou pas d’activité.

Avec des bénéfices élevés, non seulement du Comex mais aussi du trading, du financement et du stockage d’or en dehors de la bourse à terme, certaines banques embauchent.

Deutsche Bank ajoute une troisième personne à son équipe de métaux précieux récemment relancée, ont déclaré quatre sources.

Citi, Bank of America, le prêteur français Natixis et l’australien Westpac ont également embauché dans les métaux précieux cette année, selon des sources et des profils LinkedIn.

Les banques ont refusé de commenter ou n’ont pas répondu aux demandes de commentaires.

«Nous avons constaté une forte croissance sur nos marchés des métaux précieux cette année, car les clients nouveaux et existants utilisent nos produits pour gérer l’incertitude dans l’économie mondiale actuelle», a déclaré Young-Jin Chang, responsable des métaux chez CME.

Avant que la pandémie ne frappe, des banques telles que HSBC et JPMorgan qui dominent le commerce de l’or achetaient du métal à Londres et couvraient leur risque de prix en vendant des contrats à terme sur Comex.

Cela leur a permis de créer des liquidités dans les deux endroits, mais reposait sur des hypothèses selon lesquelles l’or pourrait être rapidement expédié à New York si nécessaire et que les prix sur les deux marchés resteraient proches l’un de l’autre.

Ces hypothèses se sont effondrées en mars, lorsque le virus a fermé les voies d’approvisionnement. Le lien entre Londres et New York s’est rompu, les prix ont fortement divergé et l’activité a chuté sur les deux marchés.

Les prix des contrats à terme se sont détachés des taux de Londres, s’échangeant parfois moins cher, mais souvent 20 $ ou plus une once de plus, et encore plus élevés par rapport aux pays asiatiques.

Avec la réouverture des routes d’approvisionnement et la prime de prix dépassant le coût de fabrication et d’expédition des barres, qui, selon les banquiers, se situait entre 0,50 $ et 10 $ l’once cette année, plus de 700 tonnes d’or d’une valeur d’environ 45 milliards de dollars aux prix actuels ont été transférées à New York. depuis mars, les données CME montrent.

Avant cet afflux, les coffres enregistrés à la bourse détenaient moins de 300 tonnes.

Les flux d’or vers les États-Unis ont commencé à diminuer, mais une autre opportunité de gagner de l’argent s’est également ouverte dans le cadre d’une transaction connue sous le nom de roll, dans laquelle, tous les quelques mois, les investisseurs à terme doivent échanger des contrats expirant contre des contrats plus récents.

Pour échanger le contrat de février 2020 contre celui d’avril coûte environ 6 $ l’once d’or, les données de CME et Refinitiv montrent – soit environ 240 millions de dollars au total pour les quelque 400000 contrats de 100 onces négociés.

Lorsque la connexion Londres-contrats à terme s’est rompue et que les banques ont hésité à vendre en quantités illimitées, le prix a augmenté. Rouler de juin à août coûte environ 15 $ l’once en moyenne. Le roulement plus long de quatre mois d’août à décembre coûte 25 $ l’once – ou 1 milliard de dollars au total pour 400 000 contrats.

Une aubaine pour le vendeur, le marché est coûteux pour les acheteurs à terme.

« Il n’y a pas de déjeuner gratuit », a déclaré une source d’une grande banque américaine. « Quelqu’un doit perdre de l’argent en cours de route … ces gens (avec des positions longues) paient à chaque fois de l’argent à ceux qui sont prêts à prendre l’autre camp. »

Les possibilités de gros profits ont attiré plus de vendeurs sur le marché, des plus petites banques aux hedge funds et aux gestionnaires d’actifs.

Une nouvelle hausse de l’offre à terme pourrait éventuellement tempérer les bénéfices, en particulier si elle s’accompagne d’une baisse de la demande, mais entre-temps, les banques la créent, à la fois en gérant leurs propres livres de négociation et en facilitant les transactions des nouveaux entrants.

«Le volume d’affaires que nous avons réalisé avec les hedge funds à ce sujet est sans précédent», a déclaré un banquier, ajoutant que les bénéfices de son bureau sur l’or étaient déjà le double du total de l’année dernière.

« C’est une opportunité de paiement et de portage manifestement évidente. »

Accueil > Achat Or et Argent en Ligne >

L’or est en hausse. Le dollar est en baisse. L’inflation est-elle de retour sur la liste des inquiétudes?

L’odeur de l’inflation est dans l’air. En effet, aussi improbable que cela puisse paraître en cette ère de faible inflation, certains signes indiquent une future période de hausse rapide des prix à la consommation.

L’un est le prix de l’or. Longtemps considéré comme une couverture contre l’inflation, le métal jaune se négocie à moins de 5% de son plus haut historique. L’investisseur milliardaire Warren Buffett, qui dans le passé a minimisé le métal précieux, a récemment acheté des actions dans une société minière d’or.

Un autre signal est le dollar américain. Bien qu’il soit toujours considéré par beaucoup comme un refuge contre les tempêtes financières, sa valeur a chuté par rapport aux autres principales devises ces derniers mois. Le statut de monnaie refuge de la devise américaine est donc remise en question. C’est ainsi que Rochelle Jones, une jeune travailleuse et étudiante vivant près de Washington cherche des alternatives au dollar comme garantie de son propre avenir financier. Déjà acheteuse de crypto-monnaie avant la pandémie de coronavirus, elle achète désormais également des investissements dans l’or.

Ce qui a déclenché ces inquiétudes, c’est la banque centrale américaine, la Réserve fédérale américaine. Elle a largement été saluée pour ses récentes mesures visant à éviter une récession causée par une pandémie avec des échos de la Grande Dépression des années 1930. Ce faisant, cependant, certains analystes craignent qu’elle ne prépare le terrain à long terme pour le problème inverse: une ère de forte inflation comme les années 1970.

«Je pense qu’ils ont fait un excellent travail pour nous sauver d’une dépression», déclare Desmond Lachman, expert en politique monétaire au conservateur American Enterprise Institute de Washington. Mais, « je pense que cela suscite des problèmes sur la route. »

Sa critique spécifique: un changement de politique subtil le mois dernier, où le président de la Réserve fédérale, Jerome Powell, a déclaré que la banque serait plus tolérante que par le passé face à l’inflation lors des expansions économiques.

La stimulation de l’économie par les taux d’intérêts

En tant que banque centrale de la plus grande économie du monde, la Fed agit comme une sorte de chauffeur. Si l’économie croît trop lentement, elle appuie sur l’accélérateur en abaissant les taux d’intérêt officiels. La réduction du coût d’emprunt amène généralement les entreprises et les consommateurs à s’endetter davantage et à dépenser plus, ce qui stimule l’économie. En revanche, si l’économie croît trop vite et que les prix semblent monter en flèche parce qu’il y a trop de demande de biens et de services, la Fed relâche les gaz en augmentant les taux d’intérêt.

Pour l’instant, la jauge d’inflation la plus regardée en Amérique, l’indice des prix à la consommation, montre peu d’élan. En juillet, l’indice montrait que les prix moyens des biens et services n’avaient augmenté que de 1% par rapport à l’année précédente. La pression sur les prix à la consommation est également minime dans d’autres pays industrialisés.

Pourtant, aujourd’hui et avant la pandémie, au moins un cinquième des prévisionnistes américains considéraient la politique monétaire «trop stimulante» – une part bien plus élevée que ceux qui considéraient la politique comme trop restrictive. (Environ les trois quarts considèrent la politique actuelle comme « à peu près correcte ».)

Un risque est la possibilité d’une inflation plus élevée. Un autre est que l’ouverture des robinets monétaires, tout en visant à soutenir «l’économie réelle» des consommateurs et des entreprises, pourrait également alimenter des bulles de valeurs déstabilisatrices d’actifs comme les actions.

«La hausse de l’or pourrait être associée au fait que les gens ne savent pas dans quelle devise entrer», dit M. Lachman. «Vous pensiez que le dollar était stable. C’était l’endroit idéal lorsque les temps étaient difficiles. Mais maintenant, vous n’êtes pas sûr. »

Le double mandat de la Fed du Congrès est de rechercher la stabilité des prix et le plein emploi dans l’économie américaine. Ces deux objectifs sont mieux atteints lorsqu’un boom et un effondrement sévères, comme la bulle immobilière et la crise financière mondiale du début des années 2000, peuvent être évités. Le récent changement de politique de la Fed en matière d’inflation sert à affirmer son engagement à soutenir la croissance économique – mieux réalisé lorsque le risque d’une spirale déflationniste dommageable peut être écarté de la table des attentes publiques.

De nombreux économistes sont d’accord.

«Il existe un risque de… un cercle vicieux dans lequel il est très difficile d’échapper à un environnement de taux d’intérêt bas, d’inflation et de faible croissance», déclare Greg Daco, économiste américain en chef chez Oxford Economics à New York. Avec des taux d’intérêt à court terme déjà proches de zéro, «ces ajustements du cadre de politique monétaire visent à éviter de tomber définitivement dans ce piège».

Partout dans le monde, les banques centrales opèrent largement en phase avec cet objectif.

Un canoë à une pagaie ?

Mais ils pourraient utiliser une aide sous la forme d’une aide supplémentaire des gouvernements pour soutenir les chômeurs, les entreprises en difficulté et les gouvernements locaux et régionaux en manque de revenus.

«Si vous êtes dans un canoë et qu’une seule personne pagaie, l’autre doit pagayer», explique William Spriggs, économiste à l’Université Howard qui travaille également pour la fédération syndicale AFL-CIO. En fait, il voit la nouvelle position de la Fed sur l’inflation aux États-Unis comme conçue en partie pour encourager une telle action du Congrès.

«Il était nécessaire que la Fed rassure tout le monde sur le fait qu’il y avait de la place pour une réponse budgétaire [du gouvernement]», sans craindre que la Fed se sente obligée de contrebalancer ces efforts en augmentant les taux d’intérêt, dit le professeur Spriggs. « Ce que la Fed dit, c’est » Non. … Nous ne faisons pas cela. « »

Jeudi, cependant, les perspectives d’un accord de relance avant le jour des élections se sont considérablement atténuées, les républicains et les démocrates restant très éloignés sur l’échelle et la portée d’un plan d’urgence.

M. Spriggs et d’autres experts estiment que le virage de la Fed est plus qu’une simple réponse à la crise. C’est aussi un changement à long terme dans les perspectives des banquiers centraux. À l’ère actuelle de la mondialisation des marchés du travail et de ce que certains appellent une «surabondance d’épargne», l’inflation n’a pas été la menace qu’elle était dans les années 1970.

Le résultat peut être que les politiques de stimulation peuvent rester en place plus longtemps que ce qui était jugé approprié dans le passé, redéfinissant le «plein emploi» à la hausse lors des expansions économiques. Bien qu’utile sur l’ensemble du marché du travail, ce changement pourrait en particulier élargir les possibilités pour les travailleurs les moins favorisés de développer leur carrière, leurs compétences et leurs économies.

Une banque centrale plus inclusive

Le président Powell a été ouvert à ce sujet dans son discours du 27 août. Un passage reconnaissait essentiellement que la Fed devrait accorder plus d’attention aux conditions économiques des Afro-Américains et d’autres qui n’ont pas partagé également les gains économiques.

«L’emploi maximal est un objectif large et inclusif», a déclaré M. Powell. «Ce changement reflète notre appréciation des avantages d’un marché du travail solide, en particulier pour de nombreuses communautés à revenu faible ou modéré.»

Ce changement est une victoire pour les travailleurs américains au sens large, déclare M. Spriggs, membre du conseil d’administration d’un effort régional de la Fed sur la croissance inclusive.

Malgré l’accueil généralement chaleureux de l’ajustement de la politique de la Fed, les critiques ont toujours une liste de préoccupations. En plus de l’inflation ou des bulles d’actifs, une question est de savoir si l’ampleur même de l’intervention de la banque centrale est durable.

La Banque du Japon, la Banque centrale européenne et la Fed détiennent désormais 21 000 milliards de dollars d’obligations et autres actifs, achetés en grande partie dans le but de soutenir leurs économies. Ce chiffre a augmenté d’environ 6 milliards de dollars jusqu’à présent cette année et d’environ 17 billions de dollars depuis 2007.

Ces économies seront-elles suffisamment saines pour revendre ces actifs aux investisseurs prochainement?

Helen Popper, économiste à l’Université de Santa Clara en Californie, met un mot sur la patience plutôt que sur la panique.

«Quand ils auront besoin de dénouer ces positions, ils devront le rythme, non? Mais il n’y a rien à ce sujet qui dit qu’ils doivent le faire de manière dramatique », dit-elle.

Pour le moment, les banques centrales sont à juste titre moins préoccupées par l’inflation que par le risque de déflation – le fléau qui a érodé les prix, les salaires et la solvabilité des entreprises pendant la Grande Dépression.

«Nous devons continuer à soigner les blessures et donner à [l’économie] une chance de guérir», déclare le professeur Popper. « Il est important de ne pas en faire trop, mais il est également important de ne pas se lasser des politiques. »

Accueil > Achat Or et Argent en Ligne >

Le marché mondial de l’or devrait augmenter de 2,6% entre 2020 et 2027

Le marché mondial de l’or devrait atteindre 5,2 mille tonnes d’ici 2027. Au milieu de la crise du COVID-19, le marché mondial de l’or estimé à 4,4 mille tonnes en 2020, devrait atteindre une taille révisée de 5,2 mille tonnes d’ici 2027, en croissance à un TCAC de 2,6% sur la période d’analyse 2020-2027. Les banques centrales et autres investissements, l’un des segments analysés dans le rapport, devraient enregistrer un TCAC de 2,8% et atteindre 642,8 tonnes d’ici la fin de la période d’analyse. Après une première analyse des implications commerciales de la pandémie et de sa crise économique induite, la croissance du segment ETF et produits similaires est réajustée à un TCAC révisé de 1,8% pour la prochaine période de 7 ans.

Le marché américain est estimé à 1,2 mille tonnes, tandis que la Chine devrait croître à 4,9% TCAC

Le marché de l’or aux États-Unis est estimé à 1,2 mille tonnes en 2020. La Chine, deuxième économie mondiale, devrait atteindre une taille de marché projetée de 1 mille tonnes d’ici 2027, avec un TCAC de 4,9% sur la période d’analyse 2020 à 2027. Parmi les autres marchés géographiques notables sont le Japon et le Canada, chacun prévoyant une croissance de 0,6% et 1,9% respectivement sur la période 2020-2027. En Europe, l’Allemagne devrait croître d’environ 1,2% CAGR.

Le segment de la demande totale de lingots d’or et de pièces d’or enregistrera un TCAC de 2,4%

Dans le segment mondial de la demande totale de lingots et de pièces, les États-Unis, le Canada, le Japon, la Chine et l’Europe conduiront le TCAC de 2,1% estimé pour ce segment. Ces marchés régionaux représentant une taille de marché combinée de 818,8 tonnes en 2020 atteindront une taille projetée de 944 tonnes à la fin de la période d’analyse. La Chine restera parmi les plus dynamiques dans ce groupe de marchés régionaux. Dirigé par des pays tels que l’Australie, l’Inde et la Corée du Sud, le marché de la région Asie-Pacifique devrait atteindre 713,8 tonnes d’ici 2027, tandis que l’Amérique latine se développera à un TCAC de 3,1% pendant la période d’analyse. Nous apportons des années d’expérience en recherche à cette 17e édition de notre rapport. Le rapport de 770 pages présente des informations concises sur l’impact de la pandémie sur la production et le côté acheteur pour 2020 et 2021. Une reprise progressive à court terme par géographie clé est également abordée.

Accueil > Achat Or et Argent en Ligne >

Perspectives sur le Marché de l’Or et de l’Argent pour Septembre

Les tensions commerciales et géopolitiques augmentent les inquiétudes et perturbent un marché déjà en difficulté. L’or a formé une bougie Doji pour le mois d’août, ce qui signifie qu’après toute la volatilité sur le marché de l’or, les prix de l’or se sont ouverts et fermés à peu près au même niveau.

D’autre part, l’argent métal a augmenté jusqu’à 29,91 $ et estampillé un minimum de 23,6 $.

Avec l’augmentation des cas de coronavirus, la guerre commerciale entre les États-Unis et la Chine, les tensions au Moyen-Orient, l’afflux continu d’ETF pendant presque tout le mois de juillet, l’explosion et le feu de Beyrouth sur trois marchés des Émirats arabes unis ont ajouté à la panique sur le marché.

Bien que vers la fin, l’or et l’argent ont commencé à perdre de leur éclat alors que la Russie est devenue le premier pays à annoncer un vaccin contre la COVID, les rendements et le dollar ont commencé à rebondir et les investisseurs ont pensé que la prise de bénéfices était une décision intelligente, ce qui a délivré une grande quantité de métaux précieux.

Guerre commerciale entre les Etats-Unis et la Chine

La lutte commerciale entre les États-Unis et la Chine continue d’inquiéter les marchés. Une fois que l’accord de phase 2 a été écarté, les investisseurs se sont posés des questions sur l’accord de phase 1. Ces doutes ont été dissipés le mois dernier lorsque la Chine a déclaré qu’elle ferait tous les efforts pour se conformer à l’accord et acheter des produits agricoles, ce qui a donné un coup de pouce au métal jaune.

Toute mise à jour sur la guerre commerciale et autres incertitudes géopolitiques sera très importante pour donner une direction au marché de l’or et de l’argent en septembre.

L’évolution de la pandémie de Coronavirus en septembre

La pandémie a créé beaucoup de volatilité sur le marché. À l’échelle mondiale, les grandes économies sont de retour sur pied après l’assouplissement des restrictions de confinement.

Les chiffres de l’industrie et de la production rapportés sont meilleurs que prévu. Bien qu’il y ait encore beaucoup de questions flottant sur le marché concernant le virus et son remède.

La Russie est devenue le premier pays à annoncer un vaccin contre le COVID-19. Bien qu’il soit en phase 3 des essais, il s’est montré prometteur, stimulant l’optimisme général.

Cet optimisme est la raison pour laquelle les acteurs du marché de l’or et de l’argent semblent moins préoccupés par le nombre croissant d’infections à coronavirus. Beaucoup de spéculations et de discussions sur une deuxième vague affectant l’économie et des questions sur le vaccin dérangent toujours le marché.

L’économie mondiale pour ce mois

Les commentaires des gouverneurs des principaux banquiers centraux ont été le point culminant du mois d’août. Hormis les minutes du FOMC, de la BCE et de la RBI, le symposium de Jackson Hole était l’un des principaux domaines d’intérêt des investisseurs.

Les commentaires de tous les gouverneurs de toutes les grandes banques centrales ont montré des inquiétudes quant à l’impact de la pandémie sur leurs économies.

La Fed a exclu pour l’instant des mesures de politique monétaire plus accommodantes telles que le contrôle de la courbe des taux, ce qui a entraîné une forte volatilité des prix de l’or.

La RBI a également exprimé des inquiétudes concernant l’impact du virus sur l’économie et a mentionné qu’il y avait place pour une nouvelle baisse des taux, mais il est peu probable qu’elle soit mise en œuvre de si tôt en raison de la hausse de l’inflation. Par conséquent, les perspectives globales semblent toujours conciliantes, même si une pause est prise pour s’installer dans l’impact des actions annoncées jusqu’à présent.

Tous ces commentaires ont conduit les rendements à rebondir par rapport à leurs plus bas, le rendement américain à 10 ans qui était d’environ 0,5% a atteint environ 0,7% et a maintenu la pression sur les prix de l’or.

Les achats sur le marché de l’or et de l’argent

L’activité d’achat d’or de la banque centrale a augmenté le sentiment général en faveur de l’or. Au milieu de la perturbation sans précédent, les banques centrales mondiales ont acheté environ 233 tonnes d’or sur une base nette.

La Russie a de nouveau assisté à une augmentation de sa réserve globale d’or après avoir annoncé un arrêt au premier trimestre 2020 au milieu de la pandémie. La Turquie a montré une participation significative à l’augmentation de sa réserve d’or, il y avait aussi des nouvelles flottantes selon lesquelles ils ont trouvé un ancien trésor d’or, qui pourrait aller à la banque centrale, maintenant ainsi le sentiment général élevé.

Dans un passé récent, les chiffres en provenance des États-Unis ont été assez favorables au marché, les principaux pays ayant levé le confinement, partiellement ou complètement, dans le but de relancer l’économie. Ce nombre positif continu maintient également la pression sur les prix des métaux précieux, bien qu’il soit important de voir si ces chiffres restent cohérents ou s’ils ne sont qu’un optimisme temporaire. Les données de la CFTC suggèrent que les spéculateurs restent nets longtemps pour l’or et l’argent.

Également en août, la confiance SPDR a enregistré un afflux d’environ 9,55 tonnes et la détention est passée à environ 1251,50 tonnes et, d’autre part, l’argent a vu un afflux important dans l’ETF où, les ishares ont enregistré un afflux d’environ 121 tonnes et la détention est passée à environ 17791,23 tonnes.

Perspective sur le marché de l’or

Le mois de septembre continuera de garder les acteurs du marché des métaux précieux à l’affût, à moins de nouvelles positives sur le vaccin COVID. Le risque de guerre commerciale augmente continuellement la pression sur le marché. Une mise à jour négative et la colère de la guerre commerciale affecteront le mouvement du marché.

Les tensions commerciales et autres tensions géopolitiques augmentent les inquiétudes et perturbent le marché déjà en difficulté. Par conséquent, mis à part les données économiques, la propagation et l’impact des actions du COVID et de la banque centrale en septembre seront importants à surveiller.

Accueil > Achat Or et Argent en Ligne >

L’or attire toujours les investisseurs institutionnels

Les gestionnaires élargissent l’utilisation du métal jaune en tant que couverture traditionnelle contre l’inflation.

Avec le prix de l’or oscillant à des niveaux records, certains gestionnaires de fonds ajoutent le métal précieux aux portefeuilles et disent qu’ils répondent de plus en plus aux appels d’investisseurs institutionnels intéressés.

Alors que souvent une petite partie des portefeuilles multi-actifs et autres est occupée par l’or comme couverture contre l’inflation, les gérants l’utilisent désormais pour d’autres raisons, telles que la faiblesse du dollar et la préservation de la richesse.

Le prix de l’or a atteint un sommet d’environ 2 000 $ l’once ce mois-ci. Après une baisse de 100 $ en une journée – la plus importante depuis avril 2013 – et d’autres épisodes de volatilité, il se négociait à environ 1938 $ l’once le 21 août.

Malgré la volatilité, certains dirigeants de la gestion financière s’attendent à ce que le métal précieux reste autour de 1800 dollars – certains prédisant qu’il pourrait même dépasser 3000 dollars cette année – soutenus par l’incertitude entourant la pandémie de COVID-19.

En tant que tels, ils conservent l’or dans leurs portefeuilles à des niveaux plus élevés que d’habitude.

Pictet Asset Management détient une exposition or de base dans ses stratégies multi-actifs comprise entre 3,5% et 5%. « Grâce à cette pandémie, il a été à 5% », a déclaré Andrew Cole, responsable de multiasset Londres. L’entreprise gère 26,4 milliards de dollars en stratégies multi-actifs.

«Nous complétons (cette allocation) par une certaine exposition aux actions minières aurifères… car elles sont une version orientée de l’or», a déclaré M. Cole. « Si nous n’étions pas aussi passionnés par les actions, nous aurions probablement plus (d’or) … c’est pourquoi nous avons des actions minières aurifères en plus des lingots. »

L’équipe matières premières de Vontobel Asset Management AG a une allocation passive d’environ 10% à 15% à l’or en standard, « mais depuis la fin du premier trimestre, nous avons une allocation tactique d’environ 20% » en plus de la norme de 10% à 15% dans un panier d’or, d’argent, de platine et de palladium, a déclaré Michel Salden, chef de l’équipe des matières premières à Zurich. Cela porte l’exposition totale aux métaux précieux à près de 40%, a déclaré M. Salden.

L’augmentation de l’exposition en 2020 est due à l’or. « Au cours des deux ou trois dernières années, nous avons été plus actifs sur les petits marchés ou les marchés de niche des métaux précieux – argent, platine et palladium. »

Cette position a été un peu réduite avec la volatilité et la force du dollar américain au premier trimestre, mais depuis lors, les dirigeants ont encouragé les clients à acheter des actifs réels et cycliques, comme les métaux précieux. « Nous avons dit de le faire en gros parce que nous étions positifs sur l’or et l’argent, principalement du commerce de l’impression monétaire de la banque centrale. Notre pensée et notre opinion étaient que (cela) se traduirait par une baisse des taux d’intérêt réels … et ce que nous avons négocié pendant des années. est que (il existe) une très forte corrélation entre les métaux précieux et les taux d’intérêt réels », a déclaré M. Salden. Entre autres stratégies, Vontobel gère environ 600 millions de dollars dans un fonds de matières premières largement diversifié.

La conjoncture actuelle soutient le cours de l’or

L’or a un certain nombre de faits qui le soutiennent, selon des sources, y compris la baisse du taux d’intérêt réel américain.

« Nous sommes au milieu d’un marché haussier séculaire pour l’or », a déclaré Joseph M. Foster, gestionnaire de portefeuille basé à New York et stratège pour la stratégie or et métaux précieux chez VanEck.

L’or est sorti d’une stagnation de quatre ans, oscillant autour de 1 350 $ l’once, lorsque la Fed a commencé à baisser les taux l’année dernière, et a « encore éclaté avec la pandémie », a déclaré M. Foster.

Au cours du mois dernier, la faiblesse du dollar a également été un « développement très positif » pour l’or, a déclaré M. Foster. Le dollar a chuté de 1,2% par rapport à l’euro pour le mois jusqu’au 20 août.

Les investisseurs institutionnels aux États-Unis en particulier manifestent de l’intérêt pour l’or, a déclaré M. Foster, mais cela ne s’est pas encore traduit par des entrées pour la société. VanEck a géré 23,5 milliards de dollars dans les stratégies liées à l’or au 30 juin.

Cependant, les données de l’EPFR montrent 13 semaines d’entrées nettes institutionnelles sur l’or à travers les stratégies mondiales, y compris les actions, au cours des 15 semaines terminées le 12 août. Onze de ces semaines ont enregistré des entrées nettes de plus de 1 milliard de dollars chacune.

Depuis le début de l’année jusqu’au 12 août, les entrées nettes ont totalisé environ 38,1 milliards de dollars, contre environ 11,7 milliards de dollars pour l’ensemble de 2019 et environ 7,7 milliards de dollars en 2018, selon les données.

Parmi les autres ajoutant de l’or à leurs portefeuilles, citons le fonds de couverture Bridgewater Associates LP, qui a augmenté ses avoirs en or de près de 400 millions de dollars ce mois-ci, selon un dépôt du 13F le 12 août.

Et Berkshire Hathaway Inc. a ajouté de l’or à son portefeuille sous la forme de 20,9 millions d’actions du mineur Barrick Gold Corp., évaluées à environ 565 millions de dollars, selon un dossier 13F daté du 14 août. Le PDG Warren Buffett a par le passé mis en garde contre l’investissement. en or car il n’est pas productif comme une entreprise.

« Tactiquement, il y a deux raisons pour lesquelles les investisseurs se sont empilés dans l’or – l’attribut de valeur refuge, étant l’idée que les marchés boursiers ou les actifs à risque ont généralement de fortes baisses (alors que) l’or conserve sa valeur » et la préservation de la richesse, alors que la politique monétaire accommodante s’érode la valeur des devises, a déclaré Mobeen Tahir, directeur associé de recherche basé à Londres chez WisdomTree UK Ltd.

Les raisons stratégiques de détenir de l’or sont en tant que diversificateur, un moyen d’ajouter de la valeur au portefeuille – ce qui est particulièrement le cas actuellement lorsque le prix atteint de nouveaux sommets – et en tant que couverture contre l’inflation.

Pour le système de retraite des employés de la ville d’Austin (Texas) de 2,5 milliards de dollars, une allocation à terme sur l’or de 5 millions de dollars, gérée par NISA Investment Advisors LLC, a été faite à des fins d’inflation.

La nouvelle allocation a été approuvée en mars « comme couverture potentielle contre le risque potentiel d’un environnement stagflationniste similaire à ce que les États-Unis ont connu dans les années 1970 », a déclaré le CIO David Veal dans un courriel. « Nous pensons que le risque d’un tel scénario est actuellement faible mais en hausse, c’est pourquoi cette allocation a été initiée à une petite taille (environ 0,2% de l’actif du fonds) avec une marge d’augmentation dans le temps si les circonstances le justifient. »

Étant donné que le risque de stagflation semble être présent dans les économies pendant un certain temps, « cette allocation est en effet considérée comme une partie à long terme de nos efforts pour maintenir un portefeuille bien diversifié qui offre de solides rendements dans différents environnements de marché », M. Veal m’a dit.

Ajustement des allocations à l’or

D’autres gérants ont réduit leur exposition à l’or après avoir augmenté les allocations au cours des derniers trimestres.

L’équipe multi-actifs d’Unigestion SA avait été optimiste sur l’or, ajoutant une petite exposition tactique d’environ 2% à 3% de la stratégie à une allocation stratégique d’environ 5%, mais a « neutralisé » cette position au cours des dernières semaines, a déclaré Salman Baig, Genève. gestionnaire d’investissements multi-actifs. Les dirigeants ont reculé sur le positionnement tactique car il y avait des signes de reprise économique – un négatif pour l’or, malgré des taux réels bas et la faiblesse du dollar, un positif. Ces points de vue se compensent et « il était donc logique que l’équipe prenne une pause », a déclaré M. Baig. L’entreprise gère 1,4 milliard de dollars de fonds multi-actifs.

Le fonds de matières premières d’Union Investment Institutional GmbH est axé sur les indices de référence, avec une allocation d’environ 9% toujours investie dans l’or, a déclaré Daniel Bathe, gestionnaire de portefeuille senior en matières premières à Francfort. Environ 33% sont investis dans des métaux précieux pour se protéger de l’inflation, le reste du fonds étant alloué à des matières premières plus cycliques telles que les métaux de base et l’énergie.

«Cette année… nous avons eu une allocation assez énorme aux métaux précieux. Nous avons augmenté deux fois cette année, une fois en mars lorsque nous avons eu la grosse liquidation… et nous l’avons fait à nouveau en juin lorsqu’il est devenu clair que la banque centrale américaine maintiendrait les taux. (faible) dans un avenir prévisible », a déclaré M. Bathe.

À ce stade, Union est passée à une allocation de 45% à 46% aux métaux précieux. « Mais maintenant nous sommes en août et revenons au poids de référence » de 33% alors que le prix de l’or a atteint l’objectif de prix à court et moyen terme de l’Union.

Si le prix passe de 1 750 $ à 1 800 $ l’once, «ce serait un niveau où j’augmenterais probablement à nouveau mon exposition», a déclaré M. Bathe. Le fonds bêta pour les produits de base de l’Union dispose d’un actif de 600 millions d’euros (707 millions de dollars).

Accueil > Achat Or et Argent en Ligne >

Les prix de l’or et la politique monétaire américaine

Le prix de l’or a atteint un sommet historique de 2 000 $ l’once au début d’août. Et alors que les économistes traditionnels ont considéré l’or comme secondaire depuis que le monde a abandonné l’étalon-or en 1971, cette récente augmentation des prix est un signal important.

Les raisons de l’augmentation des prix de l’or

Trois sujets peuvent êtres avancés afin d’expliquer la hausse du prix de l’or : la politique monétaire américaine, le risque et le désir croissant des investisseurs de trouver une valeur refuge alternative au dollar.

La Réserve fédérale américaine a assoupli sa politique monétaire de manière agressive depuis le début de la récession du coronavirus en mars. Certes, il y a actuellement peu de signes d’inflation – pendant des siècles, un motif majeur pour détenir de l’or. Mais la hausse des prix des biens n’est pas le seul signe d’une monnaie facile. Les faibles taux d’intérêt réels actuels, la dépréciation du dollar et les cours élevés des actions – sans parler de la taille du bilan de la Fed – reflètent tous l’orientation accommodante de la politique monétaire de la Fed.

Un taux d’intérêt réel bas est souvent associé à un prix réel élevé de l’or, à la fois en théorie et empiriquement. Après tout, l’argument de longue date selon lequel l’or ne paie pas d’intérêts est moins convaincant lorsque d’autres actifs génèrent également de faibles rendements.

La dernière décennie confirme la corrélation. Le prix de l’or était presque aussi élevé qu’il l’est maintenant en 2011-12, lors des deuxième et troisième cycles d’assouplissement quantitatif (QE) de la Fed. Il est ensuite tombé à 1 200 $ l’once pendant le «taper tantrum» qui a suivi l’annonce par le président de la Fed de l’époque, Ben Bernanke, en mai 2013, de son intention de mettre fin au QE.

Une autre raison séculaire d’investir dans l’or est de se couvrir contre le risque. En effet, bien que très variable, le prix de l’or a tendance à être relativement faiblement corrélé aux prix d’autres titres. Pour des raisons évidentes, les perceptions du risque ont été élevées depuis février, comme en témoignent les indices d’incertitude politique et le Vix (le Volatility Index, le soi-disant indice de peur). L’or est l’un des actifs refuges vers lequel fuient généralement les investisseurs averses au risque.

La hausse de l’or est possiblement une remise en question sur le statut du dollar américain. Bien que le dollar soit depuis longtemps la première monnaie refuge au monde, l’empressement croissant de nombreux investisseurs à diversifier leurs avoirs reflète en partie la militarisation du billet vert par Donald Trump, utilisant – ou abusant – de son statut de première monnaie de réserve internationale pour appliquer unilatéralement des sanctions extraterritoriales américaines. Un autre facteur probable est la perte de confiance généralisée dans la compétence de la gouvernance américaine, l’exemple le plus flagrant étant la mauvaise gestion de la pandémie de Covid-19 par Trump.

La fin de la prééminence du dollar a été déclarée prématurément à plusieurs reprises et aucun challenger évident n’est encore apparu. La deuxième monnaie la plus importante du monde, l’euro, est loin derrière le dollar en termes d’utilisation internationale. Pendant ce temps, le yuan chinois, annoncé comme un challenger potentiel il n’y a pas longtemps, n’est que cinquième, septième ou huitième du classement, selon le critère utilisé.

L’or n’est plus une monnaie mais rivalise avec le dollar en tant qu’actif de réserve international et a ainsi bénéficié de la volonté de diversification. De plus, la dépréciation du dollar depuis avril par rapport à l’euro et à la plupart des autres grandes devises explique en partie l’augmentation du prix de l’or en dollars.

Vers un retour de l’étalon-or ?

L’apogée de l’étalon-or international (sous lequel la plupart des principales devises étaient convertibles en or) s’est terminée en 1914, avec l’avènement de la première guerre mondiale. Mais l’accord a continué à jouer un rôle important jusqu’en août 1971, lorsque le président Nixon a surpris le monde en mettant brutalement fin à la convertibilité du dollar en or.

Aujourd’hui, cependant, l’étalon-or est plus qu’un intérêt antique. En janvier, Trump a nommé Judy Shelton – qui a fait sa réputation de défenseur de l’étalon-or teinté dans la laine – pour être l’une des sept gouverneurs de la Réserve fédérale. Le comité sénatorial des banques a voté en faveur de son approbation, le long des lignes de parti, le 21 juillet, et sa nomination pourrait faire l’objet d’un vote final dès septembre.

Les vues de Shelton vont au-delà de la nostalgie. «Revenons à l’étalon-or», écrivait-elle en février 2009. Elle est favorable à l’abolition du dollar fiduciaire comme monnaie légale.

Mais revenir à un système monétaire basé sur l’or est une idée terrible. Même si une inflation faible et stable était le seul objectif, l’étalon-or n’a pas fourni cela dans le passé. Entre 1873 et 1896, par exemple, le niveau général des prix a chuté de 53% aux États-Unis et de 45% au Royaume-Uni, en raison d’une pénurie de nouvelles découvertes d’or, qui ne s’est terminée qu’avec la ruée vers l’or du Klondike en 1896.

De plus, les économies réussissent mieux lorsque les banques centrales, en plus de rechercher la stabilité des prix, recherchent la stabilité financière et agissent pour stabiliser les revenus et l’emploi. La relance monétaire de la Fed en 2008-12, lorsque le chômage a atteint 9%, était donc la bonne politique. À l’inverse, le resserrement était approprié en 2016-2018, lorsque le chômage aux États-Unis est tombé en dessous de 4%.

Si la Fed avait plutôt suivi le marché de l’or, elle aurait resserré la politique monétaire en 2010, prolongeant la période de chômage élevé et assouplie la politique en 2018. La relance était à nouveau la bonne décision lorsque la récession du coronavirus a frappé – mais les vrais croyants en l’or prendraient le récent prix record comme signe que la Fed devrait resserrer sa politique de manière agressive.

Ensuite, il y a l’incohérence idéologique de Shelton. Dès que la perspective d’atteindre un poste élevé s’est présentée, elle a contredit sa philosophie de longue date pour dire ce que Trump voulait entendre – à savoir que la Fed devrait assouplir encore plus rapidement sa politique monétaire.

Si Shelton rejoignait le conseil d’administration de la Fed, ni le prix de l’or ni ce qui est bon pour l’économie ne déterminerait probablement son vote. Si le candidat démocrate à la présidentielle, Joe Biden, gagnait en novembre, elle renouerait presque certainement avec l’or et redécouvrirait le besoin urgent de resserrer la politique – même si l’économie est encore très faible. Mais si Trump est réélu, elle votera probablement pour doubler la relance monétaire actuelle, même si l’inflation reprend.

Nous nous sommes habitués au toadyisme et au copinage sous Trump, du ministère de la Justice au service postal américain. Jusqu’à présent, la Fed a été heureusement libérée de ces fléaux – mais peut-être pas pour plus longtemps.