Pourquoi les États conservent-ils des réserves d’or ?

L’or n’est plus utilisé pour garantir directement la valeur des principales monnaies depuis la...

Bien que les dirigeants du Sénat aient déclaré qu’ils ne le ferait pas voter, la Chambre a adopté un plan de secours record de 3 billions de dollars.

Le secrétaire au Trésor Steven Mnuchin soutient des mesures de relance budgétaire supplémentaires pour lutter contre l’impact économique du nouveau coronavirus – dans des limites raisonnables. Le secrétaire « pense qu’il y a de fortes chances que nous ayons besoin d’un autre projet de loi ».

Le chef de la majorité au Sénat, Mitch McConnell, a clairement indiqué que le prochain projet de loi « ne peut pas dépasser 1 billion de dollars », selon les informations publiées par Axios.

Même avec cela, la réponse du gouvernement américain est déjà massive, éclipsant tout ce qui à pu être fait avant.

De l’autre côté de l’Atlantique, le gouvernement britannique dépense également comme un fou. Le déficit budgétaire du Royaume-Uni s’est creusé pour atteindre un record de 62,1 milliards de livres (76 milliards de dollars) au mois d’avril, égal au total des emprunts du gouvernement en 2019, selon Bloomberg.

Dans ce contexte de dépenses à tout va, l’idée d’avoir une monnaie nationale adossée à un véritable actif comme l’or semble de moins en moins folle pour certains. Cela, pensait-on, obligerait les législateurs à pratiquer la discipline budgétaire, à régner sur l’inflation et à normaliser le commerce international.

Judy Shelton, candidate du président Donald Trump au Conseil des gouverneurs de la Réserve fédérale, est depuis longtemps en faveur d’un retour à un étalon-or, qui a officiellement pris fin en 1971. Dans une interview accordée à Investment News Network (INN) la semaine dernière, Shelton a dit qu’elle aimait « l’idée d’une monnaie adossée à l’or », ajoutant que « cela pourrait même être fait d’une manière de crypto-monnaie. »

Bien que les chances que les États-Unis reviennent à un étalon-or soient minimes, il serait extrêmement important en cette période d’incertitude économique de vous assurer d’avoir une pondération de 10% dans les actions aurifères et aurifères. J’appelle cela la règle d’or des 10%.

La règle d’or des 10% est rationnelle et prudente. Le gouvernement américain et la Réserve fédérale ne peuvent pas injecter autant d’argent dans le système financier sans déclencher une inflation rapide, voire une hyperinflation.

L’or ne peut pas être imprimé. En fait, il se peut que nous atteignons actuellement le pic de l’offre d’or, ce qui ne devrait qu’aider le métal précieux à conserver sa valeur à mesure que la trésorerie se détériore.

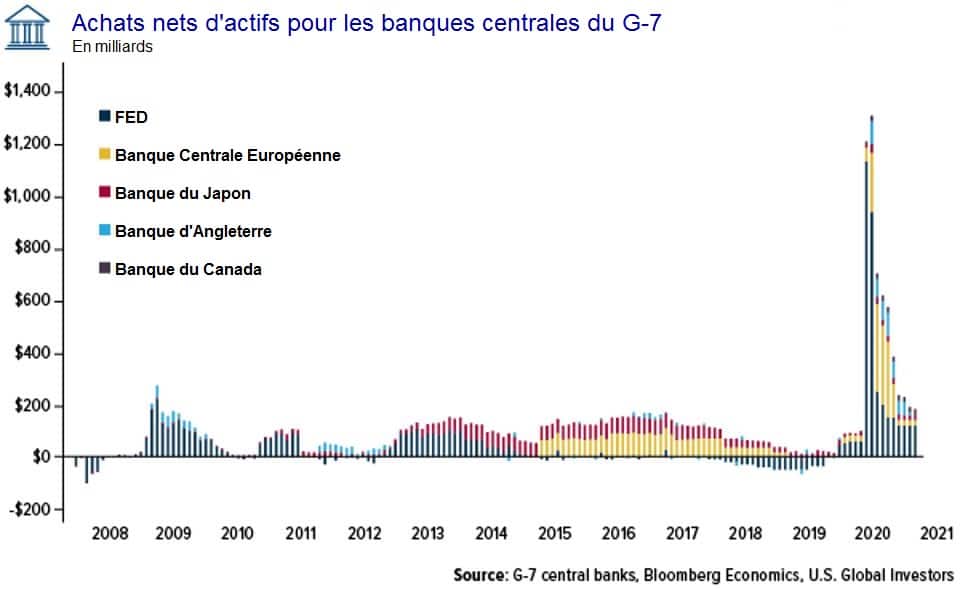

Les banques centrales du Groupe des Sept ont effectué ensemble des achats nets d’actifs de 2,5 milliards de dollars en mars et avril. Rien qu’en avril, ces achats se sont élevés à 1,3 milliard de dollars, soit près de cinq fois plus que le sommet précédent de 270 millions de dollars d’avril 2009, selon les données de Bloomberg.

La semaine dernière, le total des actifs de la Réserve fédérale s’élevait à 7,04 milliards de dollars. Cela représente un tiers de l’ensemble de l’économie américaine.

Les achats nets d’actifs des banques centrales du G-7 étaient supérieurs à 1,3 milliards de dollars en avril.

Vous avez peut-être entendu que la Fed a acheté des Fonds Négociés en Bourse qui investissent dans la dette des entreprises, dans le cadre de son programme de prêts d’urgence destiné à soutenir les marchés de la dette des entreprises. Au cours des six premiers jours du programme, ce sont jusqu’à 1,8 milliard de dollars de ces FNB qui ont été achetés.

Ce sont des chiffres énormes. Le président de la Fed, Jerome Powell, l’a lui-même reconnu la semaine dernière. Il a déclarer que les actions récentes de la banque étaient « beaucoup plus importantes » qu’elles ne l’ont été lors de la dernière crise.

Et découvrez cet échange remarquable:

SCOTT PELLEY: Est-il juste de dire que vous avez simplement inondé le système d’argent?

Gaerner: oui. Nous faisions. C’est une autre façon d’y penser. Nous faisions.

PELLEY: D’où ça vient? Vous l’imprimez simplement?

Gaerner: nous l’imprimons numériquement. Donc, en tant que banque centrale, nous avons la possibilité de créer de l’argent numériquement. Et nous le faisons en achetant des bons du Trésor ou des obligations pour d’autres titres garantis par le gouvernement. Et cela augmente en fait la masse monétaire. Nous imprimons également de la monnaie réelle et nous la distribuons par l’intermédiaire des banques de la Réserve fédérale.

Encore une fois, nous ne pouvons pas imprimer plus d’or, numériquement ou autrement.

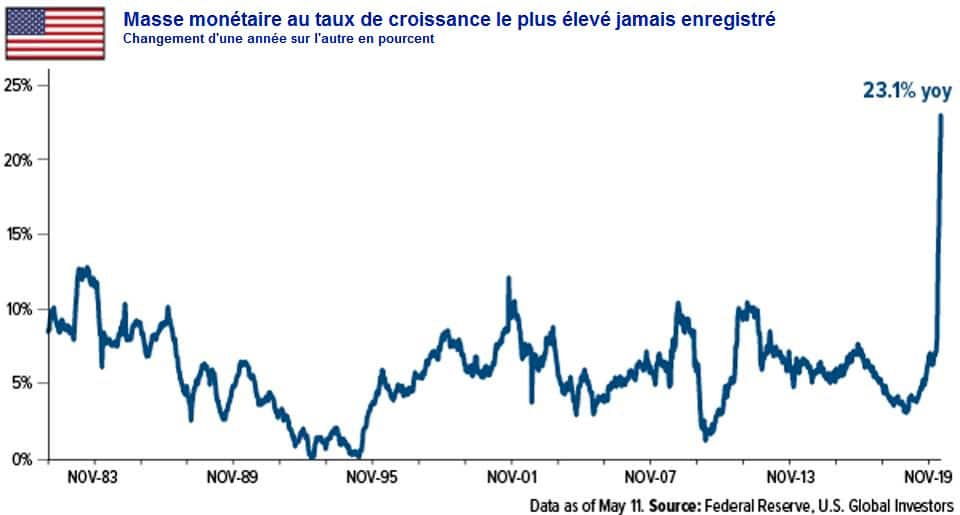

La croissance de la masse monétaire M2 – qui comprend non seulement les espèces mais aussi les dépôts d’épargne, les fonds du marché monétaire et d’autres monnaies «proches» – a toujours été similaire à Miracle-Gro pour les prix de l’or. Au 11 mai, la variation en pourcentage de la masse monétaire par rapport à l’année précédente était supérieure à 23%. C’est le taux le plus élevé depuis au moins 1981, le plus loin je pourrais revenir sur le site de la Federal Reserve Bank of St. Louis.

La masse monétaire américaine M2 au taux de croissance le plus élevé jamais enregistré

L’or a également bénéficié de taux bas à négatifs, qui devraient rester ici pendant un certain temps.

La semaine dernière, le Royaume-Uni a vendu pour la première fois des obligations avec un rendement moyen inférieur à 0%. Le rendement de la dorure à deux ans a chuté à un niveau aussi bas que 0,080%. Le rendement à cinq ans s’est négocié à 0,043% négatif.

Le rendement des obligations du Royaume-Uni à deux ans chute encore dans un territoire négatif

Pendant ce temps, le gouverneur de la Banque d’Angleterre (BoE), Andrew Bailey, a admis mercredi dernier qu’une politique de taux d’intérêt négatifs (NIRP) était en « révision active », bien qu’il ait déclaré en mars que les taux négatifs n’étaient « pas un domaine dans lequel je voudrais aller ».

C’est pourquoi je n’ai pas beaucoup confiance lorsque le président de la Fed de New York, John Williams, déclare que «les taux négatifs ne sont pas le bon outil à utiliser en ce moment».

Ce n’est peut-être qu’une question de temps avant que les taux inférieurs à zéro n’atteignent les États-Unis, ce que le président Trump est en faveur. « Tant que d’autres pays bénéficieront des taux négatifs, les États-Unis devraient également accepter le » CADEAU « », a-t-il tweeté le 12 mai.

D’autres experts financiers et gestionnaires de fonds font de même pour l’or et d’autres actifs matériels alors que l’hélicoptère monétaire inonde l’économie d’argent.

«C’est un environnement parfait pour que l’or occupe une place centrale», a écrit Paul Singer, gestionnaire de fonds spéculatifs milliardaire, dans une note aux clients d’Elliott Management. «L’or aujourd’hui, malgré sa modeste remontée ces derniers mois, est la réponse à la question: existe-t-il un actif ou une classe d’actifs qui est sous-évalué, sous-détenu, préserverait sa valeur en cas d’inflation sévère et ne serait pas affecté par COVID-19? ou la destruction de la valeur commerciale causée par le virus? »

L’investisseur macroéconomique Paul Tudor Jones voit l’or remonter à 2400 $ l’once et peut-être à 6700 $ sur une inflation extrême qui rappelle 1980. (Et il aime aussi le bitcoin, pour la même raison.)

Le gestionnaire de fonds spéculatifs londonien Crispin Odey a déclaré avoir augmenté la position d’or dans son fonds phare Odey European Inc. en avril. De plus, Barrick Gold est désormais sa plus grande position en actions longues.

Enfin, dans un tweet viral, la renommée de Robert Kiyosaki de Rich Dad Poor Dad a retenti sur la Fed «incompétente» avant de prédire 3 000 $ d’or en un an et 75 000 $ de bitcoin en trois ans.

Pourquoi les États conservent-ils des réserves d’or ?

L’or n’est plus utilisé pour garantir directement la valeur des principales monnaies depuis la...

Pourquoi le cours de l’or baisse suite au conflit au Moyen-Orient ?

Voir l’or refluer alors que la géopolitique s’embrase surprend, tant le métal jaune incarne...

L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Vous devez être connecté pour poster un commentaire.