L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Quand la Fed bouge un doigt, les marchés s’affolent. Derrière chaque hausse de taux ou injection de liquidités, c’est bien plus que l’économie américaine qui est en jeu, c’est le prix de l’or, la valeur des devises et l’équilibre fragile des marchés mondiaux qui vacillent.

La Réserve fédérale américaine, souvent abrégée en Fed, est la banque centrale des États-Unis. Créée en 1913 suite à de nombreuses crises bancaires dont celle de 1907, elle a pour missions principales de réguler la politique monétaire, de superviser le système bancaire et de gérer la masse monétaire en circulation. Elle a un double mandat, assurer la stabilité des prix et favoriser le plein emploi, ce qui la différencie d’autres banques centrales souvent centrées uniquement sur l’inflation.

L’un des principaux leviers de la FED est la fixation des taux directeurs, qui influencent directement le coût du crédit dans l’économie américaine. Lorsque ces taux augmentent, les emprunts deviennent plus chers pour les ménages et les entreprises, ce qui réduit la demande de crédit et contribue à ralentir l’inflation. En parallèle, la hausse des taux entraîne une diminution du prix des obligations d’état déjà émises, car leurs rendements deviennent moins attractifs par rapport aux nouvelles obligations qui offrent désormais des intérêts plus élevés.

Une obligation d’état est un titre de dette émis par un gouvernement que l’état émetteur met en vente. Son prix d’achat, le taux de rendement et la date d’échéance de cette dernière sont établis dès la mise en vente de celle-ci, mais elle peut ensuite être échangée sur le marché secondaire.

Aux États-Unis, il existe trois grandes catégories de titres du Trésor. Le premier, le billet du Trésor (Treasury bill), a une échéance de moins d’un an, généralement de 4, 13, 26 ou 52 semaines et représente environ 20 à 25 % de la dette fédérale en circulation. Le second, la note de trésorerie (Treasury note), a une échéance comprise entre 2 et 10 ans et il constitue la part la plus importante du marché des obligations étasuniennes, avec près de 50 % de l’encours total. Le dernier, le bon du Trésor (Treasury bond), a une échéance longue, de 20 à 30 ans, et pèse environ 10 % de la dette américaine. Au total, le marché des obligations du Trésor américain dépasse 34 000 milliards de dollars en 2025, avec des volumes quotidiens de transactions dépassant 500 milliards de dollars, ce qui en fait le marché obligataire le plus liquide du monde.

La Réserve fédérale n’émet pas les titres du Trésor américain, mais elle en est un acteur majeur sur le marché secondaire. Elle utilise ces obligations comme levier central de sa politique monétaire. Lorsqu’elle souhaite stimuler l’économie, elle procède à des achats massifs d’obligations, c’est la politique monétaire de Quantitative Easing.

Ce mécanisme consiste à racheter en grande quantité des obligations d’état américaines afin de faire monter leur prix et par conséquent diminuer leur rendement. Or ces rendements servent de baromètre pour toute l’économie, car les obligations du Trésor américain à 10 ans influencent les taux des crédits immobiliers et les obligations du Trésor américain à 5 ans celui des emprunts des entreprises et de toutes les obligations privées. Ce rôle de référence s’explique par le fait que la dette américaine est considérée comme dépourvue de risque de défaut car on considère que les États-Unis, grâce à leur capacité à relever l’impôt et créer de la monnaie, sont réputés incapables de faire faillite.

C’est ce qu’on appelle le taux sans risque, un rendement minimal garanti, utilisé comme point de départ pour fixer tous les autres taux. Par la suite, en fonction de l’estimation du risque qu’ils ne remboursent pas leurs créances, les banques, les entreprises ou les États étrangers doivent offrir aux investisseurs un rendement supérieur à ce taux de base, sous la forme d’une prime de risque qui compense la possibilité de défaut.

Ainsi, en recourant au QE, la FED fait indirectement baisser le coût du financement pour les ménages, les entreprises et même l’État, ce qui stimule le crédit, l’investissement et la consommation.

En français, cette stratégie est appelée assouplissement quantitatif. Le terme assouplissement reflète l’idée d’une politique monétaire rendue plus accommodante afin de soutenir l’économie, alors que l’adjectif quantitatif souligne que cette action repose sur l’ampleur des achats d’obligations d’état et non sur le simple réglage des taux directeurs.

À l’inverse, lorsqu’elle veut freiner l’inflation ou réduire l’excès de monnaie en circulation, la Fed revend une partie de ses portefeuilles obligataires ou se contente de ne pas renouveler les titres arrivant à échéance. Cette mécanique, appelée quantitative tightening, agit comme un frein sur l’économie en rendant l’argent plus rare et plus cher. Ces opérations, bien que techniques, ont des effets planétaires, car elles influencent à la fois la valeur du dollar, les taux d’intérêt mondiaux et l’appétit des investisseurs pour le risque.

Cependant, le rôle de la Fed ne se limite pas seulement aux États-Unis car le dollar est la principale monnaie de réserve des autres banques centrales et de transaction pour les matières premières et le pétrole notamment. Ses décisions influencent donc l’économie globale car les taux d’intérêt américains servent de référence pour les marchés financiers internationaux et les taux de change. Ainsi, une augmentation des taux directeurs tend à renforcer le dollar, ce qui rend les exportations américaines plus coûteuses mais attire des capitaux étrangers vers les États-Unis. Inversement, une baisse des taux peut affaiblir la devise américaine et stimuler les marchés financiers mondiaux car quand la Fed assouplit sa politique, l’argent devient plus abondant et moins cher à l’échelle mondiale, et cela se diffuse partout par les flux de capitaux et le commerce des matières premières.

Le dollar agit comme une boussole monétaire mondiale. Quand sa valeur grimpe ou faiblit, les autres banques centrales en ressentent l’onde de choc et elles ajustent leurs réserves de change, rééquilibrent leurs portefeuilles et parfois même adaptent leurs politiques de taux. Mais cette dépendance n’est pas uniforme car certains pays y sont fortement exposés, d’autres moins, selon leur modèle économique, leur degré d’ouverture commerciale et la solidité de leurs marchés financiers.

Depuis son retour à la Maison-Blanche, Donald Trump a placé la question du dollar au centre de sa politique économique. Contrairement à ses prédécesseurs qui vantaient la force du billet vert comme symbole de puissance américaine, Trump estime qu’une devise trop forte nuit à la compétitivité des exportations et freine la croissance industrielle.

Pour illustrer son propos, il répète volontiers qu’un dollar faible rend l’Amérique plus riche, convaincu que cela soutiendrait les ventes à l’étranger et rééquilibrerait les échanges commerciaux. Cette stratégie assumée, parfois décrite comme une guerre des monnaies, a suscité l’inquiétude des marchés financiers, d’autant plus qu’elle s’accompagne de mesures tarifaires agressives pour décourager les importations avec la forte augmentation des droits de douanes.

Autour de lui, ses conseillers ont même esquissé ce qu’ils appellent un Mar-a-Lago Accord, en référence aux accords du Plaza des années 1980, qui étaient des accords entre plusieurs pays afin de faire baisser la valeur du dollar. Ce plan vise à coordonner, avec certains pays partenaires, une baisse du dollar, tout en préservant son statut de monnaie de réserve. L’idée est de redessiner les équilibres monétaires internationaux en agissant non seulement sur la valeur du billet vert, mais aussi sur les flux commerciaux et les mouvements de capitaux.

Plusieurs indicateurs montrent déjà que la devise américaine a perdu de sa superbe, renforçant le discours de Trump selon lequel sa politique commence à produire ses effets. Mais cette orientation se heurte à un acteur clé, la Réserve fédérale. Trump n’a jamais caché sa volonté de contrôler davantage la banque centrale, pourtant conçue pour être indépendante. Il a multiplié les critiques publiques contre Jerome Powell, l’accusant de maintenir des taux trop élevés et d’entraver la croissance allant même jusqu’à le fustiger sur ses réseaux sociaux ou encore à le gratifier d’un surnom, Jerome Too Late Powell.

À plusieurs reprises, il a laissé entendre qu’il pourrait se débarrasser du président de la Fed si celui-ci n’accélérait pas les baisses de taux. Et dans le même temps, il a placé des hommes de confiance au sein de l’institution, comme Stephen Miran, ancien conseiller économique de la Maison-Blanche, dont la nomination a suscité des inquiétudes sur l’impartialité de la Fed. Il a également tenté d’écarter Lisa Cook, gouverneure nommée sous l’administration précédente, avant qu’un tribunal ne bloque cette procédure.

Ces offensives ont mis en lumière les désaccords chroniques entre Trump et Powell. Pour le président américain, les taux doivent être abaissés rapidement et massivement afin de stimuler la croissance et de consolider sa stratégie de dollar faible. Powell, lui, rappelle inlassablement que la Fed doit agir en fonction des données économiques, en veillant à contenir l’inflation et à préserver la stabilité financière. Il insiste sur la nécessité de préserver l’indépendance de l’institution face aux pressions politiques, considérant qu’une perte de crédibilité pourrait coûter cher aux États-Unis, aussi bien en termes de confiance internationale que de financement de leur dette.

Ce bras de fer illustre un équilibre fragile. D’un côté, Trump cherche à remodeler l’ordre monétaire mondial à travers un dollar affaibli et une Fed alignée sur sa vision. De l’autre, Powell défend l’orthodoxie monétaire et l’indépendance institutionnelle. Entre ces deux logiques, les marchés observent avec inquiétude, conscients que le statut du dollar et la stabilité financière mondiale pourraient se jouer dans ce duel au sommet de la puissance américaine.

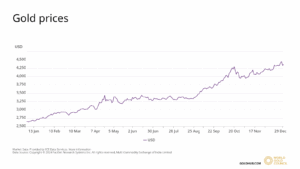

Le lien entre le dollar et l’or est l’un des piliers de la finance internationale. Historiquement, le métal précieux est considéré comme un actif refuge. Ainsi lorsque le dollar faiblit, le prix de l’or a tendance à augmenter, car les investisseurs cherchent à protéger la valeur de leurs actifs contre la dépréciation de la monnaie américaine. Cette corrélation est renforcée par le fait que la plupart des transactions internationales en or sont libellées en dollars, ce qui rend le métal particulièrement sensible aux fluctuations de la devise américaine.

Ces dernières années, cette dynamique est amplifiée par les tensions économiques et géopolitiques. En 2023, les banques centrales ont acheté plus de 1 000 tonnes d’or, un volume exceptionnel par rapport à la moyenne des décennies précédentes, illustrant la montée de l’or comme valeur refuge face à l’incertitude monétaire et aux mouvements brusques du dollar. Cette tendance reflète également une volonté stratégique de diversifier les réserves de change et de réduire la dépendance au billet vert.

Alors que Donald Trump cherche à affaiblir le dollar, les pays du groupe des BRICS qui inclut le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud, poursuivent leur propre stratégie pour réduire leur dépendance à la monnaie américaine. L’or joue un rôle central car en augmentant leurs réserves aurifères et en revalorisant son prix, ces pays cherchent à renforcer leur souveraineté financière et à se protéger des fluctuations du dollar. Cette démarche s’inscrit d’ailleurs dans un effort plus large pour créer un système financier multipolaire, favoriser l’usage de leurs monnaies dans le commerce international et limiter l’influence des décisions de la Fed sur leurs économies.

Ainsi, les mouvements du dollar ne se traduisent pas seulement par des ajustements financiers ponctuels, mais influencent de manière structurelle les stratégies de réserve des banques centrales, renforçant ainsi l’importance de l’or comme instrument de stabilité et de diversification dans un monde où la domination du dollar est progressivement remise en question. La BCE par exemple, dispose d’environ 506,5 tonnes d’or, ce qui représente environ 33,9% de ses réserves totales.

Les données du FMI montrent également cette évolution des réserves de change des banques centrales. Au premier trimestre 2025, le dollar représentait 57,74% des réserves mondiales contre 54,8% au premier trimestre de 2024. L’euro a lui légèrement augmenté dans les réserves, passant de 19,60 % au premier trimestre 2024 à 20,06 % au premier trimestre 2025, ce qui reflète la recherche d’une alternative au dollar.

Par ailleurs, la présence d’or augmente puisqu’elle passe de 10% au premier trimestre 2024 à 20% au premier trimestre 2025. Cette évolution dans la répartition des actifs de réserves témoigne d’une baisse progressive de l’influence du dollar sur la scène internationale, puisque le taux de présence du dollar dans les réserves des banques centrales internationales est passé de 71% en 2000 à 57,74% au cours du premier semestre 2025 selon le FMI.

L’attrait pour l’or comme valeur refuge ne fait donc que se confirmer de jour en jour et par conséquent, c’est le moment idéal pour investir dans ce métal si précieux. Si vous souhaitez le faire, achetez de l’or sur une boutique en ligne qui propose des tarifs compétitifs comme Abacor.fr.

L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Pourquoi le cours de l’or baisse depuis le 30 janvier 2026 ?

Après avoir franchi le seuil historique des 150 000 euros le kilo le 29...

Bilan du marché de l’or en 2025

En décembre 2025, l’or a touché les étoiles. Il a atteint un sommet absolu...

Vous devez être connecté pour poster un commentaire.