L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Pendant plus de quinze ans, le monde de la finance a vécu avec un déséquilibre assumé. Le dollar offrait un rendement attractif, tandis que le yen évoluait autour de zéro, héritage direct de la politique ultra-accommodante de la Banque du Japon depuis l’éclatement de la bulle japonaise au début des années 1990.

Ce contraste a donné naissance à une mécanique qui a façonné une partie de la liquidité mondiale. Les investisseurs empruntaient des yens presque gratuitement pour acheter des actifs américains bien mieux rémunérés.

Cette stratégie, appelée carry trade, n’est pas nouvelle car la même logique avait déjà alimenté la spéculation sur la livre sterling dans les années 1930 ou sur le franc suisse dans les années 1970. Dès qu’un écart de taux se creuse quelque part, la finance s’y engouffre.

Aujourd’hui, ce moteur s’essouffle et la Fed assouplit sa politique au moment même où Tokyo envisage de remonter ses taux pour la première fois depuis une génération. Un renversement rare, presque historique, qui remet en question des habitudes de marché bien installées.

Un cycle d’assouplissement de la Fed exerce naturellement une pression sur la valeur du dollar. Lorsque les taux américains reculent, les obligations deviennent moins rémunératrices pour les investisseurs étrangers. Cette mécanique n’a rien de théorique car on l’a observée en 2008, puis en 2020, à chaque période où la Fed réduisait rapidement le coût de l’argent. Un dollar plus faible ne signifie pas une perte de confiance mais un rééquilibrage classique lorsque les anticipations de taux s’orientent vers le bas.

On oublie parfois que dans les années 1980, le yen était l’une des devises les plus puissantes du monde. L’accord du Plaza en 1985, signé pour affaiblir le dollar, avait même propulsé la monnaie japonaise à des niveaux historiques. Le contexte actuel n’est certes pas le même, mais la logique reste comparable et si Tokyo décide de remonter ses taux, même légèrement, le yen pourrait retrouver une vigueur qu’il n’a plus connue depuis longtemps. Un yen qui se renforce attire les capitaux, réduit l’intérêt du carry trade et incite les investisseurs à déboucler leurs positions en dollars. Ce type de mouvement peut surprendre par sa rapidité et l’épisode de l’été dernier en est la preuve.

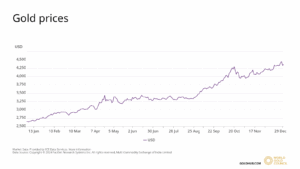

L’or s’apprécie souvent lorsque le dollar s’affaiblit et cette relation est ancienne. Déjà au milieu des années 1970, à la suite de la fin de l’étalon-or, le métal précieux avait bondi alors que la valeur du billet vert se réajustait. Un environnement où la devise américaine perd de sa superbe et où les marchés deviennent plus nerveux crée naturellement une demande pour les actifs tangibles. On pourrait citer la ruée vers l’or de 1933 ou les achats massifs des banques centrales depuis 2018, qui témoignent toutes d’un instinct humain constant, presque intemporel, de préserver la valeur en période d’incertitude monétaire.

Les ajustements de politique monétaire ne sont jamais isolés et ils créent souvent des mouvements en chaîne. Lorsque l’écart de taux entre les États-Unis et le Japon se réduit trop vite, les stratégies bâties sur quinze ans deviennent soudain moins pertinentes. Les investisseurs vendent donc des actifs américains, rapatrient leurs fonds en yen et modifient l’équilibre entre les grandes devises. Dans ces moments-là, l’or retrouve souvent son utilité première et l’argent amplifie le mouvement. L’impact n’est pas forcément négatif. Il s’agit plutôt d’un réagencement mondial classique, déjà observé à plusieurs reprises dans l’histoire monétaire.

La baisse de taux en elle-même ne surprendra personne, mais la réaction des marchés dépendra surtout de la manière dont Jérôme Powell décrira la suite. Un langage trop généreux sur les futures baisses pourrait accélérer la baisse du dollar. Un discours trop prudent pourrait refroidir les investisseurs. Ce jeu d’équilibriste n’est pas nouveau. Alan Greenspan l’avait parfaitement illustré dans les années 1990 lorsqu’il parlait de manière volontairement floue pour éviter les mouvements excessifs. Pendant que Washington ajuste son message, Tokyo prépare un moment peut-être historique et l’abandon de l’ère des taux zéro, si confirmé, pourrait remodeler les flux internationaux.

La décision de la Fed marque la fin d’un cycle de taux élevés qui durait depuis plus de trois ans. Un renversement rare, presque historique, qui remet en question une architecture monétaire mondiale installée patiemment depuis la crise financière de 2008. Durant toute cette période, le Japon a occupé une place singulière avec ses taux proches de zéro, parfois négatifs, faisant du yen la devise de financement par excellence. Le Royaume-Uni ou l’Australie ont parfois servi de relais au carry trade, mais aucun pays n’a remplacé l’ampleur et la constance du rôle japonais. C’est précisément cette stabilité avec une stabilité quasi unique au monde,que les marchés s’apprêtent peut-être à perdre.

Si Tokyo remonte réellement ses taux, même modestement, la mécanique pourrait changer rapidement. Le yen reviendrait dans une zone où il n’était plus allé depuis deux décennies, attirant de nouveaux capitaux internationaux. Le carry trade deviendrait alors moins attractif. Lorsque le coût d’emprunt augmente au Japon et que les rendements américains diminuent, un nombre croissant d’investisseurs n’a d’autre choix que de réduire leurs positions libellées en dollars.

L’épisode de l’été dernier en offre une illustration saisissante, puisqu’une simple inflexion du discours de la Banque du Japon avait suffi à provoquer un raffermissement brutal du yen.

Ce mouvement, pourtant léger en apparence, avait entraîné un débouclage express de positions spéculatives massives. Wall Street avait vacillé en quelques heures, preuve que ces flux, longtemps invisibles, peuvent devenir un élément central de la volatilité à court terme.

Dans ce contexte, il serait réducteur de dire que l’or retrouve son rôle car il ne l’a jamais perdu. Depuis l’abandon de l’étalon-or en 1971, le métal précieux n’a cessé de jouer le rôle de repère monétaire parallèle. On l’a d’ailleurs vu en 2008, en 2020, lors de chaque tension géopolitique majeure, lorsque le monde financier vacille et que les repères traditionnels se brouillent, l’or redevient instantanément le point d’ancrage vers lequel convergent les investisseurs en quête de stabilité durable. L’or n’est pas un vestige du passé, mais un baromètre moderne de la confiance dans les devises et chaque fois que les grandes monnaies s’ajustent, chaque fois qu’un pilier comme le yen ou le dollar se déplace, le métal jaune sert de point d’équilibre.

L’argent avance généralement dans le sillage de l’or, mais il réagit aussi aux forces industrielles qui lui sont propres. Dans un moment où la Fed relâche la pression et où les grandes devises se rééquilibrent, cette double sensibilité rend le métal encore plus réactif aux mouvements de taux et de change. Lorsque le dollar se replie ou que le yen se raffermit, l’or progresse souvent et l’argent peut amplifier ce mouvement, comme s’il disposait d’un second moteur. Cette dynamique n’est pas isolée car elle s’inscrit dans une recomposition silencieuse des forces monétaires mondiales, qui redéfinit progressivement les repères des investisseurs.

La Fed ouvre un nouveau chapitre et La Banque du Japon pourrait en écrire un autre. Le dollar pourrait s’affaiblir, le yen pourrait se raffermir et les métaux précieux pourraient profiter d’une période où les investisseurs recherchent plus de visibilité et de stabilité.

Comprendre ces dynamiques devient essentiel pour sécuriser son patrimoine et dans ces périodes de transition, analyser les mouvements des devises, des taux et des métaux précieux n’est pas un exercice académique. C’est une démarche de protection et de clairvoyance pour mettre sa famille à l’abri des turbulences.

Que vous envisagiez de vendre des pièces ou des lingots que vous détenez ou au contraire d’explorer de nouveaux achats d’or ou d’argent afin de renforcer votre patrimoine, nos experts peuvent vous accompagner avec transparence et pédagogie. Nous évaluons, conseillons et guidons sans jamais pousser à la décision, dans le même esprit de confiance qui traverse chacun de nos contenus.

Les grandes transformations ne se laissent souvent voir qu’après coup, mais nous sommes peut-être au seuil de l’une d’elles. Une période fascinante pour observer, comprendre et préparer les décisions qui protégeront le mieux votre patrimoine dans les années à venir.

L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Pourquoi le cours de l’or baisse depuis le 30 janvier 2026 ?

Après avoir franchi le seuil historique des 150 000 euros le kilo le 29...

Bilan du marché de l’or en 2025

En décembre 2025, l’or a touché les étoiles. Il a atteint un sommet absolu...

Vous devez être connecté pour poster un commentaire.