L’or dépasse pour la première fois les 5000 dollars l’once !

Le cours de l’or a atteint, dans la nuit du 25 au 26 janvier...

Avec les incertitudes économiques et les fluctuations des marchés financiers, la question de savoir où placer son argent en 2025 devient plus que jamais cruciale. En effet, alors que les opportunités d’investissement évoluent et que de nouvelles tendances émergent, il est essentiel de prendre des décisions réfléchies pour protéger, faire fructifier son capital et la gestion du patrimoine.

Ainsi, entre la recherche de rentabilité, la sécurité du capital et la volonté d’optimiser sa fiscalité, les choix d’investissement sont nombreux. L’objectif est donc de trouver le bon équilibre. Tout en diversifiant intelligemment son portefeuille et en prenant en compte son profil de risque. Les experts Abacor vous donnent les meilleurs placements à faire pour investir au mieux votre argent.

En effet, les investissements les plus courants sont l’investissement dans l’or, l’investissement dans l’immobilier, ainsi que les livrets d’épargne.

Depuis début 2025, le cours de l’or a augmenté de +10% ! L’or, reconnu comme une valeur refuge depuis des siècles, est un actif précieux capable de traverser les époques sans perdre de sa valeur.

Aujourd’hui, en janvier 2025, ce métal continue de briller face à une incertitude économique et géopolitique grandiose. En effet, le prix de l’or atteignent des niveaux records, dépassant la barre 2 900 dollars l’once. Ce qui renforce son statut d’investissement sûr et résilient.

Ainsi, pour ceux qui cherchent à protéger et à faire fructifier leur capital de manière sécurisée, l’or représente une véritable opportunité, surtout en période de turbulences financières. De plus, sa stabilité fait qu’il est fréquemment recherché lors des crises économiques et des périodes d’instabilité des marchés financiers. En effet, sa valeur reste relativement stable avec quelques corrections sur le court terme, même lorsque les autres actifs peuvent fluctuer fortement.

Par ailleurs, il existe différentes manières d’investir dans l’or, que ce soit sous forme fonds d’or physique ou via des fonds d’investissement spécialisés. Ces derniers offrent non seulement une gestion simplifiée, mais aussi des avantages fiscaux intéressants pour les investisseurs soucieux d’optimiser leur rentabilité.

En effet, l’investissement dans l’or peut se faire sous forme physique ou sous forme financière. L’achat d’or physique, comme les lingots d’or ou les pièces d’or, permet de sécuriser un patrimoine tangible. Ainsi, ce type de placement est idéal pour ceux qui cherchent à minimiser le risque de perte tout en bénéficiant de l’appréciation du métal précieux sur le long terme.

D’autre part, l’or peut aussi être acheté sous forme de fonds, comme les fonds en euros, ou dans le cadre d’un compte titres qui offre des avantages fiscaux dans le cadre de l’épargne en actions PEA. Cela permet d’intégrer l’or dans un portefeuille diversifié, tout en gérant le profil de risque de l’investisseur.

Pour certains investisseurs, la priorité est la sécurité du capital plutôt que la recherche de rendements élevés. Ainsi, ces investisseurs privilégient des placements sûrs qui garantissent la préservation de leur épargne. Parmi les options disponibles, on trouve les livrets de développement durable et les fonds en euros dans les contrats d’assurance-vie. Bien que les rendements de ces placements soient relativement modestes, leur principal avantage réside dans la garantie du capital investi.

Les livrets réglementés, tels que le Livret A, le LEP, avec un taux du livret annuel de 4%, ou le LDDS, permettent d’épargner en toute sécurité. Cependant, bien que les rendements soient faibles, la sécurité et la simplicité restent des avantages clés. Ainsi, ces livrets sont particulièrement intéressants lorsqu’ils sont combinés avec d’autres placements, comme l’or, afin de diversifier son épargne et minimiser les risques.

L’immobilier est souvent perçu comme un investissement relativement stable. Bien que les prix des biens immobiliers puissent fluctuer en fonction des cycles économiques, ils ont tendance à augmenter sur le long terme, bien que cela ne soit pas garanti. De plus, l’immobilier peut offrir des revenus passifs réguliers grâce aux loyers. Toutefois ces revenus peuvent varier en fonction de l’emplacement du bien, de l’état du marché locatif et des coûts associés (entretien, taxes, assurances).

L’investissement immobilier peut se faire directement par l’achat d’un bien immobilier ou via des véhicules d’investissement comme les Sociétés Civiles de Placement Immobilier (SCPI). Ainsi, les SCPI permettent d’investir dans l’immobilier sans avoir à gérer directement les biens. Cependant les rendements peuvent être influencés par la gestion de la société et les conditions du marché immobilier.

L’immobilier locatif est une option privilégiée pour ceux qui recherchent une source de revenus stable et régulière. En acquérant des biens à des fins locatives, l’investisseur peut profiter d’un revenu mensuel passif tout en bénéficiant de la valorisation du bien au fil des années.

De plus, l’un des grands atouts de cet investissement est la sécurisation du capital. En effet, la valeur d’un bien immobilier tend généralement à augmenter sur le long terme, même en cas de fluctuations économiques. Ainsi, l’immobilier locatif peut constituer une solution intéressante pour diversifier son portefeuille d’investissements tout en offrant une stabilité appréciable.

Les SCPI offrent une alternative intéressante pour investir dans l’immobilier sans les contraintes de gestion directe. En achetant des parts de sociétés spécialisées dans l’immobilier, l’investisseur accède à un portefeuille diversifié de biens immobiliers.

De plus, ce modèle permet une exposition au marché immobilier tout en assurant une gestion professionnelle et une diversification géographique et sectorielle. En outre, les SCPI offrent des rendements attractifs. Ce qui les rend particulièrement intéressants pour ceux qui cherchent à investir dans l’immobilier sans des aspects opérationnels quotidiens.

Où placer son argent en 2025 ? Les actions représentent un moyen efficace de faire croître votre capital, mais elles sont également associées à des risques plus élevés que d’autres types d’investissements comme l’or ou les placements garantis.

En investissant dans des actions, vous participez à la performance des grandes entreprises cotées. Ce qui vous permet de profiter de leur potentiel de rendement élevé. Toutefois, il est important de noter que les fluctuations du marché peuvent entraîner des pertes. Ce qui rend cet investissement plus risqué pour les investisseurs à la recherche de sécurité.

Le Plan d’Épargne en Actions (PEA) est une option particulièrement avantageuse pour les investisseurs à long terme. En effet, il permet de bénéficier d’avantages fiscaux intéressants après 5 ans de détention. Ce qui en fait un outil attractif pour ceux qui souhaitent investir en actions tout en optimisant leur fiscalité. Ce dispositif offre ainsi une manière efficace de diversifier ses investissements.

Toutefois, il est important de souligner que les actions comportent des risques de valorisation. Ce qui rend essentiel d’évaluer soigneusement son profil de risque avant de s’engager sur les marchés boursiers.

Les fonds d’investissement, en particulier ceux axés sur le capital investissement, constituent une autre option à considérer. En effet, ces fonds permettent d’investir dans des entreprises non cotées, offrant ainsi des rendements potentiellement intéressants si ces entreprises réussissent.

Cependant, ces investissements comportent un niveau de risque plus élevé. Car les entreprises non cotées sont moins transparentes et peuvent être plus soumises à des fluctuations de valeur importantes. Par conséquent, ce type d’investissement peut être bénéfique pour ceux qui cherchent à diversifier leur portefeuille tout en acceptant un niveau de risque plus élevé.

Où placer son argent en 2025. Les fonds en euros sont des produits d’investissement sécurisés proposés dans le cadre d’assurances-vie, garantissant ainsi le capital investi. Cela en fait une solution idéale pour ceux qui privilégient la sécurité de leur épargne.

Toutefois, les rendements sont souvent faibles par rapport aux investissements en actions ou en immobilier. Ceci car ces fonds sont majoritairement investis dans des obligations d’État et des entreprises stables.

En revanche, les produits structurés combinent différents types d’instruments financiers, comme des actions, des obligations ou des dérivés, pour offrir une certaine sécurité. Ceci tout en permettant une exposition aux marchés financiers. Leur objectif est de diversifier un portefeuille tout en limitant le risque de perte. Cependant, leur complexité nécessite une bonne compréhension avant d’investir.

Le Plan d’Épargne Retraite (PER) est un dispositif d’épargne à long terme conçu pour anticiper la retraite tout en bénéficiant d’avantages fiscaux attractifs. En 2025, il séduit de plus en plus d’épargnants grâce à sa souplesse et à son impact fiscal considérable. En effet, les versements effectués sur un plan épargne retraite PER sont déductibles du revenu imposable. Ce qui permet de réduire efficacement l’impôt à payer. Notamment, pour les contribuables aux revenus élevés.

De plus, l’argent placé dans un PER est investi sur différents supports financiers, allant des actions et obligations aux fonds en euros ou encore aux SCPI. Ainsi, cette diversité d’options permet d’adapter l’allocation des fonds en fonction du profil de risque et des objectifs patrimoniaux de chaque épargnant. Par ailleurs, l’un des principaux atouts de ce dispositif réside dans la possibilité d’investir sur le long terme tout en bénéficiant d’un cadre fiscal avantageux. Toutefois, il convient de noter que l’épargne demeure bloquée jusqu’à la retraite, sauf cas exceptionnels.

Le PER fonctionne comme une enveloppe d’investissement modulable. En effet, les fonds versés sont répartis selon le choix de l’épargnant entre des placements sécurisés, comme les fonds en euros garantissant le capital, et des placements dynamiques, comme les actions ou les SCPI, qui peuvent générer un rendement plus élevé sur le long terme. Ainsi, cette flexibilité permet d’adapter l’investissement en fonction du profil de risque et des objectifs patrimoniaux.

Une fois l’âge de la retraite atteint, le capital accumulé peut être récupéré sous deux formes :

Grâce à sa fiscalité optimisée et à la diversité des supports d’investissement qu’il propose, le PER constitue une solution idéale pour préparer sa retraite tout en réduisant ses impôts pendant la phase d’épargne.

L’investissement responsable connaît un essor croissant, porté par une prise de conscience accrue de l’impact social et environnemental des placements. De plus en plus d’investisseurs choisissent d’intégrer les critères ESG (environnementaux, sociaux et de gouvernance) dans leurs décisions financières, cherchant à concilier rentabilité et engagement pour un avenir plus durable. Il faut toute fois faire attention aux risques de développement durable et solidaire.

Les critères ESG permettent de guider les investisseurs vers des placements qui respectent des normes éthiques et durables. Ils se divisent en trois grandes catégories :

L’adoption de ces critères permet aux investisseurs de contribuer positivement à la société tout en obtenant des rendements financiers intéressants. De nombreuses études montrent que les entreprises respectant les critères ESG ont souvent une meilleure résilience face aux crises économiques et bénéficient d’une meilleure gestion des risques à long terme.

Choisir où investir dépend de vos objectifs financiers, de votre profil de risque et de votre horizon de placement. L’or, grâce à sa stabilité et à son rôle de valeur refuge, demeure une option clé pour ceux qui cherchent à sécuriser leur capital face aux incertitudes économiques. Cependant, il est crucial de diversifier vos placements afin d’optimiser vos rendements tout en protégeant votre patrimoine.

Chez Abacor, nous vous offrons une expertise de confiance pour l’achat et la vente d’or. De plus, nous proposons des solutions d’investissement personnalisées. Que vous souhaitiez investir dans l’or pour renforcer votre capital ou explorer d’autres opportunités, nous vous accompagnons avec des conseils adaptés. Ainsi, vous bénéficiez d’un support dédié pour naviguer dans l’univers complexe des investissements et maximiser la croissance de votre patrimoine.

L’or continue de se positionner comme une solide valeur refuge dans l’environnement économique et géopolitique actuel. En effet, les investisseurs restent attentifs aux évolutions des marchés mondiaux et aux indicateurs économiques clés. Ainsi, il est crucial d’anticiper prévision du prix de l’or à court et moyen terme.

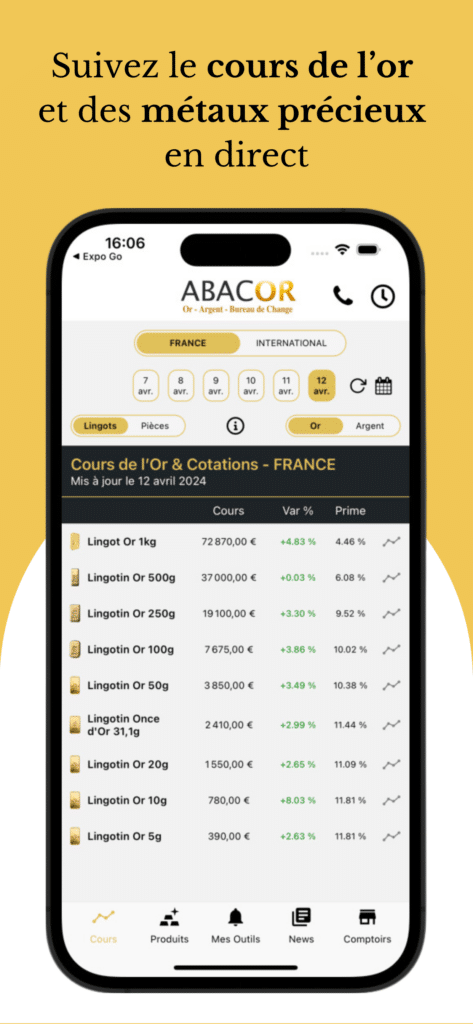

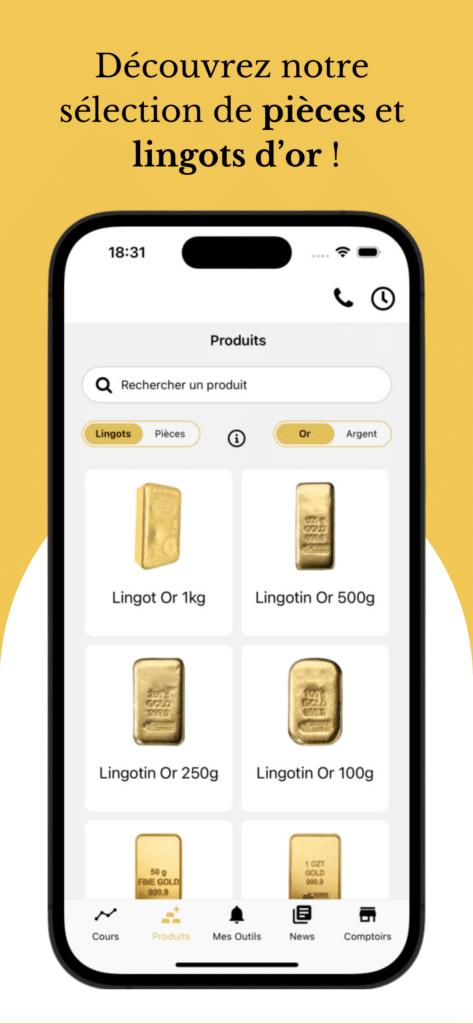

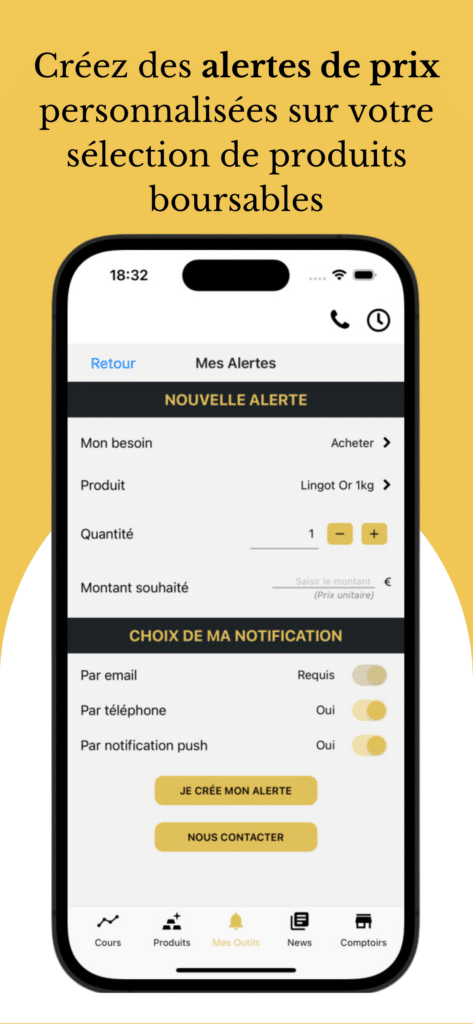

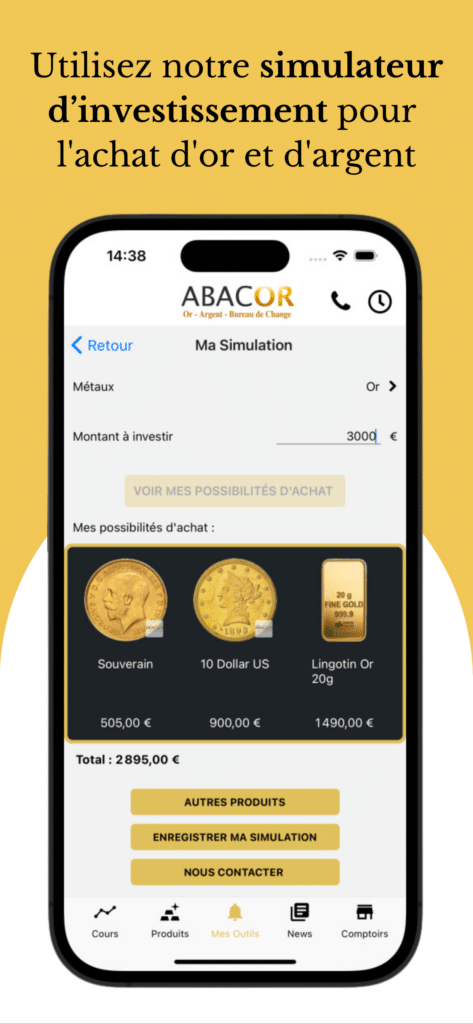

Téléchargez notre application dans l’App Store Cours de l’Argent – abacor.fr et sur Google Play Cours de l’Argent – abacor.fr en exclusivité !

L’or dépasse pour la première fois les 5000 dollars l’once !

Le cours de l’or a atteint, dans la nuit du 25 au 26 janvier...

L’évolution du cours de l’argent au fil du temps

Un métal précieux en pleine évolution : Pourquoi investir dans l’argent ? L’argent est...

Les réserves d’or des États à travers le temps

I. Origine et évolution des réserves d’or étatiques II. Les raisons contemporaines de...