Pourquoi ne faut-il pas vendre son or en bijouterie ?

Le prix du métal jaune flambe ces dernières années. En ce mois d’avril 2025,...

Depuis la Seconde Guerre mondiale, le dollar américain s’est imposé comme la monnaie dominante du système financier international. Il a longtemps été la principale devise de réserve et d’échange, symbole de la puissance économique des États-Unis. Cependant, en 2025, le billet vert subit une dépréciation notable malgré la résilience apparente des marchés boursiers américains. Les investisseurs s’interrogent : s’agit-il d’un affaiblissement passager ou des signes d’un rééquilibrage monétaire mondial plus profond ? Dans cet article, nous analysons les causes de la baisse du dollar, ses conséquences économiques, ainsi que les perspectives pour les investisseurs et le statut futur du dollar.

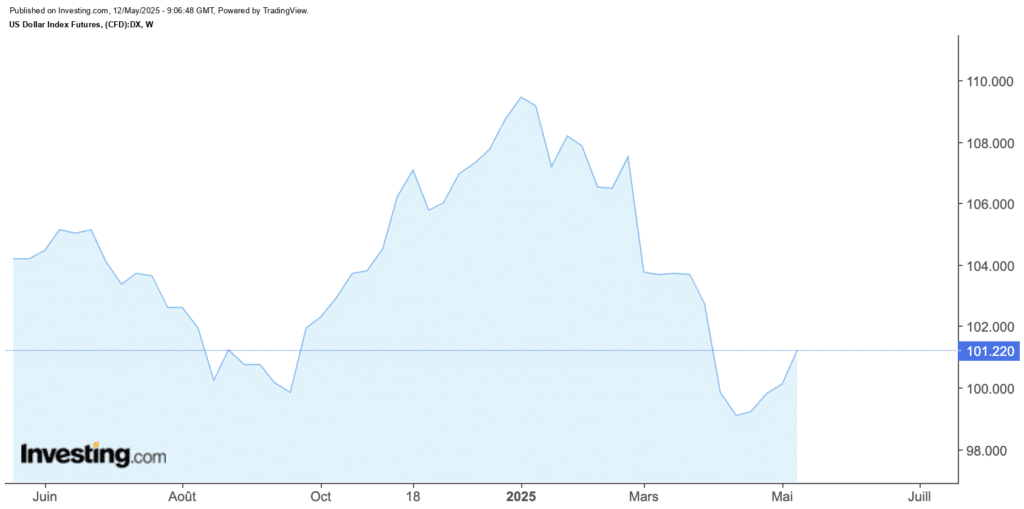

Le dollar a amorcé début 2025 une baisse généralisée face aux autres devises. Sur les seuls premiers mois de l’année, la devise américaine a perdu environ 7 % de sa valeur en moyenne. Concrètement, l’euro, la livre sterling, le yen et le franc suisse, qui comptent parmi les principales monnaies mondiales, se sont nettement appréciés face au billet vert. La monnaie unique européenne affiche ainsi une hausse de plus de 10 % par rapport au dollar depuis janvier, la livre sterling environ +8 %, tandis que le yen japonais et le franc suisse, valeurs refuges traditionnelles, ont gagné plus de 9 % contre le dollar. En quelques mois, l’indice du dollar (DXY) a plongé de près de 9 %, revenant sur des planchers inédits depuis 3 ans.

Évolution de l’indice du dollar américain (DXY) entre mai 2024 et mai 2025.

Cette faiblesse du dollar est généralisée. Elle s’observe vis-à-vis de toutes les grandes devises mondiales, du yen à l’euro en passant par la livre. Longtemps considéré comme un actif refuge incontournable, le billet vert cède désormais du terrain sur tous les tableaux. Fait notable, cette dépréciation s’opère alors même que l’économie américaine ne s’effondre pas et que les indices boursiers se portent bien, signe d’une décorrélation inédite entre la performance des actions et celle de la devise.

En effet, la baisse du dollar contraste avec la tenue robuste des marchés actions américains. Après le choc initial provoqué par la crise du 2 avril, marquée par l’annonce surprise de tarifs douaniers américains, Wall Street a rapidement rebondi. Les principaux indices boursiers, Dow Jones, S&P 500, Nasdaq, ont effacé une bonne partie de leurs pertes dans les jours suivant l’annonce d’une trêve commerciale le 9 avril. Alors que l’annonce d’un répit tarifaire a ramené le calme et permis aux actions de récupérer environ la moitié de leur chute immédiate, le dollar, lui, n’a pas profité de ce répit. Bien au contraire, la devise américaine a continué de s’affaiblir et sa glissade s’est même accélérée après l’annonce de la pause dans l’escalade commerciale. Autrement dit, malgré un rebond des actions américaines au printemps 2025, le dollar est resté englué dans une tendance baissière durable.

Cette divergence s’explique par un désengagement des investisseurs internationaux du dollar, malgré leur appétit renouvelé pour les actions américaines. Les facteurs qui pèsent sur le billet vert semblent pour l’instant l’emporter sur le soutien qu’apporterait normalement une économie américaine résiliente. Pour les analystes, ce découplage témoigne d’une crise de confiance spécifique vis-à-vis de la monnaie américaine, indépendamment de la santé des entreprises cotées.

Plusieurs facteurs conjoncturels ont précipité la baisse du dollar en 2025. D’abord, la résurgence des tensions commerciales sino-américaines a fortement ébranlé la confiance dans le billet vert. Début avril, l’administration Trump a relancé la guerre commerciale avec la Chine en imposant de nouveaux droits de douane massifs sur l’ensemble des importations américaines, suivis de tarifs punitifs ciblant certains pays. Ces mesures protectionnistes, comprenant des droits de douane pouvant atteindre 10 % à 34 % sur les biens chinois selon certaines sources, ont déclenché un choc sur les marchés mondiaux. En réaction, Pékin a protesté et la diplomatie économique s’est envenimée, plongeant les acteurs économiques dans l’incertitude.

Malgré une première tentative de dialogue, les discussions restent délicates. La reprise du dialogue économique entre Washington et Pékin s’est faite en Suisse les 10 et 11 mai 2025, lors d’une rencontre officielle entre le secrétaire au Trésor américain et le vice-Premier ministre chinois. Il s’agissait des premières négociations commerciales directes depuis la montée des tensions. Cependant, ce début de pourparlers n’a offert qu’une lueur d’espoir fragile. Aucune détente franche ne s’est encore matérialisée dans la politique tarifaire. Ce contexte politique tendu et ces tractations incertaines pèsent sur le dollar, car les cambistes redoutent une escalade prolongée de la guerre commerciale.

En parallèle, la politique monétaire américaine est source de volatilité pour le dollar. Le président Trump exerce depuis le début de son second mandat une pression publique inhabituelle sur la Réserve fédérale (Fed). Malgré une inflation toujours présente aux États-Unis, la Maison Blanche réclame ouvertement un assouplissement monétaire agressif pour soutenir la croissance. Donald Trump a multiplié les attaques envers Jerome Powell, le président de la Fed, allant jusqu’à le qualifier de « loser » et menacer de le révoquer s’il ne s’exécutait pas. Il exige des baisses immédiates des taux d’intérêt afin de compenser les effets négatifs de sa propre politique commerciale.

Jerome Powell, de son côté, s’efforce de défendre l’indépendance de la Fed. Conscient des risques d’une détente monétaire précipitée, il résiste aux injonctions présidentielles, craignant qu’une baisse trop rapide des taux n’alimente l’inflation ou ne discrédite davantage le dollar. Ce bras de fer inédit entre la Fed et la Maison Blanche crée une grande incertitude quant à l’orientation future des taux américains. Les investisseurs peinent à anticiper la trajectoire monétaire des prochains mois, ce qui augmente la volatilité sur le marché obligataire. On a ainsi observé des mouvements erratiques des rendements : par exemple, les anticipations d’inflation à 5 ans ont chuté de 0,2 % juste après l’annonce des tarifs, alors même que de telles mesures douanières devraient théoriquement être inflationnistes. Ces soubresauts des taux d’intérêt, marqués par une baisse des anticipations d’inflation mais une hausse des rendements réels, témoignent de la nervosité ambiante et contribuent à affaiblir l’attrait du dollar aux yeux de certains investisseurs.

C’est pourquoi, les ingérences politiques dans la politique monétaire et le doute sur la trajectoire des taux américains minent la crédibilité du dollar. La monnaie américaine pâtit d’une perte de confiance, les marchés craignant que la Fed ne puisse plus agir librement pour stabiliser l’économie et défendre la valeur du billet vert.

Le recul du dollar s’inscrit enfin dans un climat géopolitique international toujours trouble, qui favorise les actifs refuges alternatifs. Les tensions persistantes sur plusieurs fronts, comme la guerre en Ukraine toujours en cours en 2025 ou les incertitudes au Moyen-Orient, incitent les investisseurs à la prudence. Dans ce contexte chargé de risques, beaucoup préfèrent se replier sur des valeurs considérées comme sûres en période d’instabilité, au détriment du dollar.

Cette aversion au risque profite notamment aux devises refuge comme le yen japonais et le franc suisse, qui ont vu affluer les capitaux inquiets. Depuis le début de l’année, le yen et le franc suisse se sont nettement renforcés face au dollar avec +9 % environ chacun, témoignant d’un mouvement de fuite vers la sécurité. De même, l’or a été particulièrement recherché : le métal jaune, valeur refuge par excellence, a enregistré un rallye spectaculaire, culminant fin avril à un record historique de 3 500 $ l’once. Cette ruée vers l’or, corrélée à la chute du dollar, illustre bien l’arbitrage des investisseurs en faveur d’actifs tangibles et stables lorsque les incertitudes géopolitiques augmentent.

Par contraste, le dollar américain, lui, pâtit de son statut de devise risquée dans un tel climat. Toute crise internationale majeure tend à faire baisser le billet vert si elle implique directement les États-Unis ou si elle remet en cause l’ordre économique piloté par les Américains. En 2025, la conjugaison des conflits et de la rivalité sino-américaine a alimenté un environnement défavorable au dollar, accélérant son déclin en tant que valeur refuge au profit d’autres actifs.

Au-delà des causes immédiates, la baisse du dollar reflète une tendance de fond : sa domination mondiale recule peu à peu au profit d’un système plus équilibré. Si l’on élargit la perspective, on constate que la part du dollar dans les réserves de change mondiales diminue depuis des années. Il y a une vingtaine d’années, le dollar représentait près de 70 % des réserves des banques centrales. Aujourd’hui, cette part est tombée aux alentours de 58-59 %, son plus bas niveau depuis un quart de siècle. Autrement dit, la domination du billet vert recule lentement mais sûrement, au fur et à mesure que d’autres devises gagnent en importance dans les échanges internationaux.

Parmi ces devises concurrentes, l’euro tient la seconde place. La monnaie européenne s’est renforcée depuis sa création et représente autour de 20 % des réserves mondiales ces dernières années. De plus, l’euro s’est affirmé comme monnaie alternative dans certaines transactions internationales, offrant aux acteurs économiques une option hors dollar. Derrière l’euro, on observe la montée graduelle de plusieurs devises émergentes. En effet, le yuan chinois, officiellement appelé renminbi, prend de l’ampleur. Pékin pousse activement sa devise dans le commerce en proposant notamment des paiements du pétrole en yuan et en développant son propre système de paiement international, le CIPS. Les banques centrales commencent également à en détenir davantage dans leurs réserves. De même, d’autres pays émergents comme l’Inde cherchent à internationaliser leur monnaie, en mettant en place des accords de règlement en roupie et en l’intégrant progressivement aux échanges régionaux. Certes, ces devises ne représentent encore qu’une fraction modeste des réserves avec environ 9 % en cumulant yuan, dollar australien, canadien, etc., mais leur progression témoigne d’une volonté de diversification.

En parallèle, des groupements de pays explorent des alternatives pour réduire leur dépendance au dollar. Après l’usage extensif des sanctions financières occidentales qui a mis en lumière le « risque dollar » pour certains États, des coalitions comme les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) ont accéléré leurs travaux sur des mécanismes de paiement en monnaies locales. Lors du sommet d’octobre 2024, des initiatives pour contourner le dollar dans le commerce et la finance ont été discutées, même si aucune solution miracle n’a émergé à court terme. Ces efforts s’inscrivent dans un mouvement de long terme pour bâtir un paysage monétaire moins centré sur une seule devise.

Ainsi, le recul du dollar en 2025 est aussi le reflet d’une recomposition structurelle du système monétaire. La devise américaine reste prédominante, mais moins qu’avant, et son « poids » se redistribue progressivement entre l’euro, le yuan et d’autres monnaies. On s’oriente vers un monde où plusieurs devises coexisteront dans un équilibre nouveau : un monde peut-être plus fragmenté, dans lequel le dollar devra partager la vedette.

Face à cette évolution, comment le dollar se positionne-t-il par rapport aux autres actifs de réserve ou d’échange ? D’abord, le succès récent de l’or est révélateur. En 2025, l’once d’or a frôlé pour la première fois la barre des 3 500 $, signe que les investisseurs cherchent des alternatives fiables. La flambée du métal jaune confirme son statut de valeur refuge privilégiée en période d’instabilité monétaire. De nombreux pays ont d’ailleurs renforcé leurs réserves d’or : les banques centrales achètent depuis quelques années des quantités record d’or physique avec plus de 1 000 tonnes par an sur 2019-2024 afin de diversifier leurs actifs. Cet engouement pour l’or s’explique par ses qualités intrinsèques, comme le fait d’être un actif tangible, universellement reconnu et sans risque de contrepartie, qui rassurent lorsque la confiance dans les devises fiduciaires vacille. Ainsi, l’ascension de l’or en 2025 peut être vue comme un symptôme de fragilisation du dollar : investisseurs et États cherchent à se couvrir contre une éventuelle poursuite du déclin du billet vert en augmentant la part d’or dans leurs portefeuilles.

Qu’en est-il des crypto-monnaies, une alternative aux monnaies classiques ? Certes, le Bitcoin et d’autres cryptomonnaies ont connu en 2025 une valorisation importante, le bitcoin évoluant dans une fourchette comprise entre 80 000 et 85 000 dollars l’unité selon les données de marché. Néanmoins, malgré leur essor, ces actifs numériques n’ont pas fondamentalement changé la donne du système monétaire global. Leur volatilité extrême et l’absence de régulation universelle les empêchent pour l’instant de jouer un rôle de réserve de valeur fiable à l’échelle étatique. Aucune banque centrale ne détient de bitcoins dans ses réserves, et les échanges internationaux restent dominés par les monnaies fiduciaires traditionnelles.

Enfin, face à ses concurrents directs comme l’euro, le yuan, le yen, le dollar conserve encore des atouts considérables. La taille des marchés américains, financiers comme commerciaux, continue de fournir une profondeur et une liquidité inégalées au dollar. De plus, de nombreux contrats globaux, notamment dans les secteurs de l’énergie et des matières premières, restent libellés en dollars américains, ce qui entretient une forte demande pour cette devise. Tant que l’euro ou le yuan ne pourront offrir la même stabilité politique, la même liquidité financière et la même confiance internationale, il est peu probable qu’ils détrônent complètement le billet vert dans un futur proche. On assiste certes à un glissement vers plus de multipolarité monétaire, mais sans qu’une devise unique ne remplace le dollar.

La chute du dollar, si elle reflète des incertitudes, crée aussi certains effets d’aubaine pour les investisseurs, en particulier à court terme. Un dollar affaibli rend les actifs américains moins coûteux pour les investisseurs internationaux. Ainsi, un investisseur européen ou asiatique dispose d’un pouvoir d’achat accru pour acquérir des actions, des obligations ou de l’immobilier aux États-Unis lorsque le billet vert baisse. Cette situation a d’ailleurs pu contribuer à l’attrait de Wall Street en 2025 : des capitaux étrangers ont profité du taux de change avantageux pour se positionner sur des actions américaines devenues relativement « bon marché » dans leur devise locale.

Par exemple, un investisseur de la zone euro échangeant ses euros contre des dollars en profite davantage lorsque le dollar est bas. S’il investit ensuite en Bourse américaine et que les indices montent, il réalise un gain en dollars et bénéficie d’une éventuelle revalorisation du dollar ultérieure. Il y a donc un effet d’entraînement potentiel : la baisse du billet vert peut attirer des flux de capitaux vers les États-Unis, ce qui soutient le marché action. On a pu observer un certain regain sur les actions américaines mi-2025, soutenu en partie par ces achats étrangers opportunistes.

Cependant, il convient de nuancer cet optimisme. La contrepartie d’un dollar faible, c’est que les investisseurs étrangers déjà positionnés aux États-Unis voient la valeur de leurs avoirs diminuer une fois convertie dans leur monnaie domestique. En effet, un Européen qui détenait des actions américaines subit une perte de change lorsque le dollar baisse, ce qui baisse son rendement réel. À court terme, la baisse du dollar favorise donc ceux qui entrent sur le marché américain, mais pénalise ceux qui y sont investis de longue date sans couverture de change. C’est pourquoi de nombreux investisseurs institutionnels utilisent des stratégies de couverture du risque de change pour se protéger.

Le recul du dollar alors crée un cadre d’investissement différent : il offre des opportunités tactiques, comme le rachat d’actifs américains à prix réduit, tout en imposant une vigilance accrue sur le risque de change. Les plus avantagés à court terme sont les nouveaux entrants ou ceux qui convertissent des devises fortes en dollars pour investir, tandis que les investisseurs en place doivent gérer l’érosion de leurs gains en monnaie locale.

Au-delà du court terme, l’affaiblissement du dollar incite les investisseurs à réajuster leurs portefeuilles dans une optique défensive et stratégique. D’une part, l’or fait un retour en grâce remarquable. La hausse du cours de l’or en 2025 a conforté de nombreux gestionnaires d’actifs dans l’idée qu’une allocation en or est un rempart utile en période de turbulences monétaires. Que ce soit via l’or physique, les ETF adossés au métal ou les actions de mines aurifères, l’or redevient un actif stratégique dans les portefeuilles. Il joue son rôle traditionnel de couverture contre l’inflation et de valeur refuge en cas de crise, justifiant une hausse des positions dans cet actif tangible.

Parallèlement, on observe une diversification géographique et sectorielle accrue des investissements. La perspective d’un dollar durablement plus faible pousse à réduire une surexposition aux actifs libellés en USD. De nombreux investisseurs ont ainsi commencé à réallouer une partie de leurs avoirs vers d’autres zones monétaires. Plutôt que de tout miser sur le marché américain, ils privilégient désormais des marchés offrant une stabilité ou des rendements plus prévisibles, comme la zone euro, la Suisse ou certains pays émergents. Concrètement, cela peut signifier augmenter la part d’actions européennes dans un portefeuille, ou encore investir dans des obligations émises en devise locale de pays émergents bien choisis. L’idée est de ne plus dépendre uniquement du dollar, dont la trajectoire incertaine pourrait continuer d’éroder la valeur des placements en USD.

Les actifs tangibles et les matières premières bénéficient aussi de ce repositionnement. Outre l’or, d’autres métaux précieux, ou des actifs réels comme l’immobilier, sont recherchés pour leur capacité à conserver une valeur intrinsèque indépendamment des fluctuations monétaires. Dans un environnement de taux éventuellement plus bas, si la Fed finit par céder aux pressions et de dollar faible, l’immobilier aux États-Unis pourrait par exemple attirer les investisseurs étrangers en quête de rendement stable, tout comme les infrastructures ou investissements alternatifs.

L’évolution future du dollar dépendra de l’équilibre entre ces forces baissières et les éventuels facteurs de soutien qui pourraient se manifester. À court terme, un scénario de stabilisation du dollar n’est pas à exclure, à condition d’une amélioration du contexte géopolitique et d’un retour à plus de cohérence dans la politique économique américaine. Par exemple, toute annonce de désescalade durable dans la guerre commerciale sino-américaine ou un apaisement des tensions en Ukraine ou encore au Moyen-Orient, pourrait redorer le blason du billet vert. De même, si l’administration américaine prenait des mesures pour restaurer la crédibilité et la visibilité de sa politique en clarifiant par exemple sa stratégie monétaire ou budgétaire, les marchés pourraient y voir un signal rassurant et cesser de sanctionner le dollar. Un tel répit pourrait permettre au taux de change de se stabiliser, voire de se redresser légèrement si la confiance revient.

À l’inverse, le scénario d’une nouvelle phase de baisse du dollar reste sur la table si les incertitudes persistent ou s’aggravent. Si aucune solution concrète n’émerge dans le conflit commercial avec la Chine, que la Fed continue d’être sous pression politique, ou qu’une crise géopolitique majeure éclate, le billet vert pourrait replonger. Les analystes estiment qu’en l’absence d’amélioration, l’euro pourrait encore grimper vers 1,20 $, ce qui impliquerait une poursuite de la baisse du dollar, tandis que le dollar pourrait flancher sous des seuils techniques importants face au franc suisse ou au yen. Une telle érosion prolongée ne serait pas sans conséquences : elle pourrait alimenter davantage l’inflation importée aux États-Unis et pousser la Fed à réagir, mais aussi accélérer le déplacement des flux financiers vers d’autres devises.

Entre ces deux extrêmes, le scénario le plus probable est peut-être une volatilité continue du dollar, avec des phases de répit et de rechute au gré des nouvelles. Le billet vert pourrait osciller en fonction des déclarations de politiques avec par exemple une annonce de compromis commercial qui le ferait remonter temporairement, suivie d’une donnée économique décevante qui le ferait baisser. Les marchés des changes intègrent désormais dans leurs anticipations une bonne dose d’instabilité politique américaine, ce qui pourrait maintenir le dollar sous pression tant que cette incertitude n’est pas levée.

Malgré son déclin récent, le dollar reste la devise pivot du système financier international. En 2025, il continue d’occuper une place prépondérante : environ 58 % des réserves de change mondiales sont encore libellées en dollars, la plupart des matières premières s’échangent en dollars, et il demeure l’unité de référence pour de nombreuses transactions. Cette inertie du système joue en faveur du billet vert : aucune monnaie concurrente n’a pour l’instant la capacité de le remplacer entièrement. À court terme, le dollar conserve ainsi son rôle central, soutenu par le fait qu’aucune alternative pleinement crédible n’existe pour le détrôner. Les acteurs économiques mondiaux, bien que méfiants, continuent de l’utiliser massivement par pragmatisme.

Pour autant, le dollar de 2025 n’est plus tout à fait le dollar tout-puissant d’autrefois. Les événements récents ont exposé ses fragilités. D’une part, les déséquilibres structurels américains restent en arrière-plan et peuvent entamer la confiance sur le long terme. D’autre part, l’usage géopolitique du dollar a poussé certains pays à s’en éloigner progressivement pour réduire leur vulnérabilité. Le résultat, c’est le risque d’une érosion lente du statut privilégié du dollar.

Pour les États-Unis, cela signifie qu’il faudra sans doute redoubler d’efforts pour maintenir la confiance dans le dollar, en menant une politique économique disciplinée et une diplomatie monétaire mesurée. Pour les autres pays, c’est l’opportunité de développer des alternatives afin de réduire leur dépendance aux fluctuations du billet vert.

Pourquoi ne faut-il pas vendre son or en bijouterie ?

Le prix du métal jaune flambe ces dernières années. En ce mois d’avril 2025,...

Prévision du cours de l’argent 28/03 : L’argent reprend de sa force

Prévision du cours de l’argent 28/03. Aujourd’hui, l’argent continue de...

Prévision du cours de l’or 28/03 : Nouveau pic à 3 085 $ pour l’or !

Prévision du cours de l’or aujourd’hui 28/03. L’or continue de s’affirmer...

Vous devez être connecté pour poster un commentaire.