L’évolution du cours de l’argent au fil du temps

Un métal précieux en pleine évolution : Pourquoi investir dans l’argent ? L’argent est...

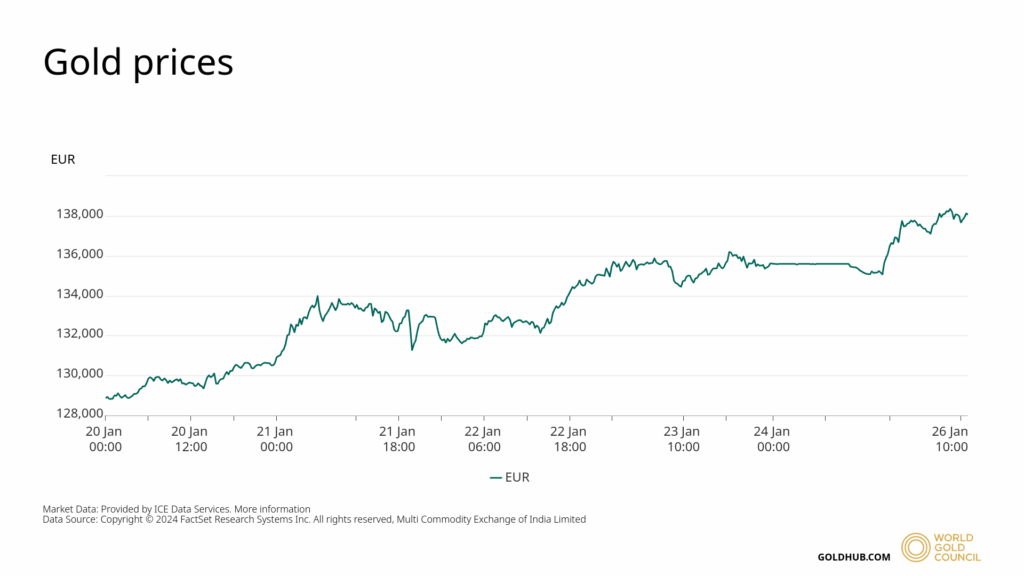

Le cours de l’or a atteint, dans la nuit du 25 au 26 janvier 2026, un nouveau seuil symbolique avec le dépassement des 5000$ l’once à 23:10. Mais ce n’est que le lendemain que le point haut a été atteint avec 5 106,75$ l’once enregistré par le World Gold Council à 06:55. Ce nouveau record du cours de l’or s’inscrit dans la continuité des pics précédents et est la conséquence de l’escalade des tensions géopolitiques, monétaires et financières dans le monde.

La dégradation persistante de la valeur des bons du Trésor américain a servi de catalyseur à ce nouveau rallye du cours de l’or. Elle résulte du changement de régime monétaire instauré par la politique de taux durablement élevés de la Federal Reserve, qui a rendu les anciennes obligations moins attractives que les nouvelles émissions mieux rémunérées. Les légères baisses de taux observées en fin d’année 2025 n’ont pas suffi à compenser l’augmentation continue de l’offre de dette du U.S. Treasury, conséquence de déficits budgétaires massifs. Dans ce contexte, plusieurs investisseurs institutionnels européens réduisent leur exposition aux Treasuries, tandis que la Chine poursuit un désengagement progressif de la dette américaine au profit de l’or.

Le signal déclencheur est venu du Danemark, dans un climat politique rendu plus sensible par les tensions récurrentes autour du Groenland et la crainte d’une instrumentalisation du levier financier par Washington. Le mercredi 21 janvier, le fonds de pension AkademikerPension a annoncé la mise en vente de l’intégralité de ses bons du Trésor américain, soit 100 millions de dollars, d’ici la fin du mois. Il a été rapidement suivi par PBU, dont les dirigeants ont assumé une lecture désormais stratégique, et non plus seulement financière, de leur exposition aux États-Unis.

Ce mouvement a également trouvé un écho en Suède lorsque le fonds de pension Alecta a confirmé la cession de l’essentiel de ses Treasuries, soit près de 9 milliards de dollars, estimant que la combinaison de déficits persistants, d’endettement croissant et d’imprévisibilité politique faisait évoluer la nature même du risque américain.

À Davos, le secrétaire au Trésor Scott Bessent a tenté de contenir la nervosité en dénonçant un « récit trompeur » d’attaque européenne coordonnée alors que Donald Trump a menacé jeudi 22 janvier de lancer de « grosses représailles » si les pays européens commençaient à vendre des titres de dette américaine dans le but de faire pression sur les États-Unis.

Pour finir, la chute du dollar a parachevé le tableau économique menant à ce record historique, illustrant une nouvelle fois, la méfiance désormais bien ancrée envers son statut de pilier du système monétaire international. À mesure que la confiance dans l’économie américaine décline, l’or bénéficie d’un effet de levier mécanique, attirant des flux de capitaux toujours plus importants en quête d’un étalon de valeur fiable.

Le franchissement technique du seuil psychologique des 5 000 dollars l’once a déclenché une détonation brutale sur les marchés, en effet, l’accumulation d’ordres d’achat a nourri une crainte de pénurie des stocks disponibles, qui a rapidement touché les investisseurs comme les institutions. Tous craignent désormais de rester sur la touche dans la course aux réserves stratégiques d’or, alors que nous assistons à la fin de l’ancien monde financier où le dollar primait, marquant l’entrée dans une nouvelle ère.

L’évolution du cours de l’argent au fil du temps

Un métal précieux en pleine évolution : Pourquoi investir dans l’argent ? L’argent est...

Les réserves d’or des États à travers le temps

I. Origine et évolution des réserves d’or étatiques II. Les raisons contemporaines de...

La réserve d’or de la Banque de France : Un trésor caché

La réserve d’or en France en euros. La France possède une réserve d’or d’une valeur...

Vous devez être connecté pour poster un commentaire.