Pourquoi le cours de l’or baisse suite au conflit au Moyen-Orient ?

Voir l’or refluer alors que la géopolitique s’embrase surprend, tant le métal jaune incarne...

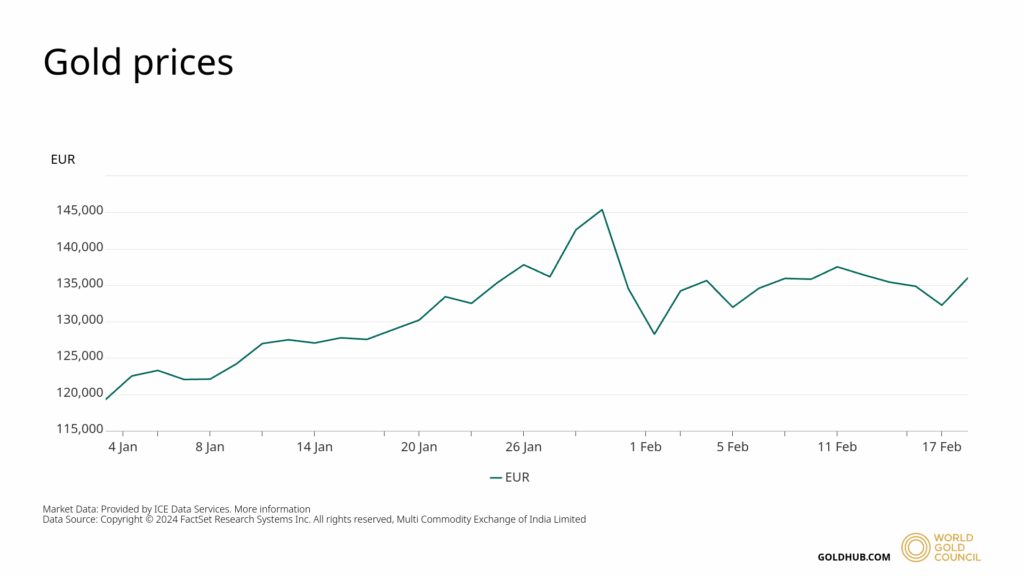

Après avoir franchi le seuil historique des 150 000 euros le kilo le 29 janvier dernier, le cours de l’or a entamé une correction dès le lendemain, avant de trouver un point d’ancrage autour des 135 000 € le kilo depuis le 9 février.

Cependant, le cours de l’or reste à des niveaux très élevés, car le climat géopolitique mondial pousse les investisseurs à chercher refuge dans cette valeur sûre. De plus, l’accumulation stratégique des banques centrales reste très forte. C’est par exemple le cas de la Pologne qui a réaffirmé son ambition d’acheter 150 tonnes d’or pour atteindre un total de 700 tonnes de réserves d’or. La Chine, quant à elle, poursuit ses acquisitions régulières pour diversifier ses avoirs officiels de réserve.

La baisse du cours de l’or est alimentée, depuis le 29 janvier, par les rumeurs persistantes autour de la nomination de Kevin Warsh à la tête de la Réserve fédérale américaine, confirmée le 30 par l’annonce du soutien de Donald Trump à ce candidat.

Si le Sénat confirme la nomination de ce dernier et que le calendrier officiel est respecté, il entrera en fonction le 15 mai, succédant ainsi à Jerome Powell, régulièrement critiqué par le président des États-Unis, qui l’a pourtant lui-même nommé lors de son premier mandat.

Le 47e président des États-Unis a surpris les marchés en se positionnant en faveur de Warsh, un candidat historiquement qualifié de faucon par les experts, c’est-à-dire ouvertement en faveur de taux directeurs plus élevés afin de contenir l’inflation et de renforcer le dollar, alors que le président milite farouchement en faveur d’une baisse des taux auprès de Powell depuis de nombreux mois, allant même jusqu’à remettre en cause son indépendance.

Malgré sa position historique, Warsh soutient, à travers sa thèse de la productive dovishness, une baisse des taux directeurs à court terme afin de favoriser l’intégration de l’intelligence artificielle, capable, selon lui, de stimuler la croissance sans pour autant alimenter l’inflation. Un assouplissement monétaire soutenu par la productivité, c’est l’idée que la banque centrale peut se permettre de garder des taux bas (être dovish) sans créer d’inflation, parce que les gains de productivité compensent la demande.

Parallèlement, il préconise de mettre fin aux interventions de la Fed sur les marchés d’actifs en accélérant le quantitative tightening, pratique qui consiste en la réduction du portefeuille de dette américaine détenu par la banque centrale elle-même. En augmentant l’offre sur le T-bond à 10 ans, les prix des obligations existantes vont mécaniquement baisser et les taux des nouvelles obligations vont augmenter, ce qui, dans les deux cas, va en améliorer le rendement.

De plus, le T-bond à 10 ans est un titre de dette de l’état américain qui sert de référence pour le calcul des coûts des crédits immobiliers et des prêts aux entreprises, qui vont donc monter, compensant ainsi les conséquences d’une baisse des taux directeurs de la Fed, contenant donc l’inflation à des taux raisonnables.

Cet exercice d’équilibriste introduit une configuration inédite sur le marché du crédit. Avec d’un côté, la baisse des taux directeurs qui allège le coût du financement à court terme ce qui va bénéficier aux entreprises technologiques, notamment celles investissant massivement dans l’intelligence artificielle, qui pourront ainsi se refinancer à moindre coût pour soutenir leurs investissements dans l’innovation et la recherche.

Et de l’autre côté, l’accélération du quantitative tightening qui va pousser à la hausse les rendements des obligations à 10 ans servant de référence pour les crédits immobiliers et de nombreux emprunts industriels, ce qui va engendrer des mensualités plus élevées pour les particuliers souhaitant accéder à la propriété et un coût de financement accru pour les projets industriels lourds.

Pour les banques, en revanche, cette situation va restaurer les marges d’intermédiation car elles empruntent à court terme à des taux plus bas et prêtent à long terme à des taux plus élevés.

Traditionnellement, une baisse des taux directeurs affaiblit une devise, mais pourtant, dans ce scénario, le dollar pourrait suivre une trajectoire inverse car la réduction du bilan de la Fed raréfirait la liquidité en circulation et renforcerait la crédibilité monétaire.

Si la hausse des rendements sur les obligations américaines à 10 ans attirait les capitaux internationaux en quête de placements sûrs et rémunérateurs, elle soutiendrait mécaniquement la demande de billets verts, provoquant ainsi une appréciation durable du dollar face aux autres grandes devises mondiales.

Dans ce contexte, l’or se retrouverait mécaniquement sous pression. D’abord, parce que lorsque les obligations d’État offrent des rendements plus attractifs, certains investisseurs arbitrent en faveur de ces titres rémunérés.

Et d’autre part car avec la fin de l’abondance monétaire, la réduction des liquidités mondiales limiterait la prime liée au risque inflationniste et si la monnaie est perçue comme plus crédible et mieux maîtrisée, le besoin de couverture contre ce risque diminuerait.

Cela ne signifie pas que l’or perd son rôle de valeur refuge non plus ou que le cours va s’écrouler, car les tensions géopolitiques persistent, les banques centrales continuent d’accumuler des réserves et les niveaux actuels restent historiquement élevés. Mais à court terme, la combinaison d’un dollar renforcé et de taux longs plus attractifs explique la phase de consolidation observée depuis fin janvier.

Comme souvent sur les marchés, l’or réagit moins aux certitudes qu’aux anticipations. Et c’est précisément cette recomposition des attentes autour de la politique monétaire américaine qui redessine aujourd’hui l’équilibre des forces.

Si le cours de l’or tend à baisser en raison des événements survenus sur le continent américain, un signal contraire soutient sa stabilisation de l’autre côté du Pacifique avec la victoire aux législatives de Sanae Takaichi, figure de proue de la droite conservatrice et nationaliste japonaise. La dame de fer du Japon, prône une stratégie économique reposant sur un soutien massif de la banque centrale à l’économie nippone et une augmentation drastique des dépenses publiques pour les nouvelles technologies et la défense.

Pour les marchés, cette orientation implique une injection massive de liquidités en yen, tout en maintenant des taux d’intérêt très bas pour faciliter l’emprunt, ce qui risque de provoquer une dévaluation de cette devise. Face à la perspective d’une monnaie nationale affaiblie, les investisseurs locaux et régionaux se sont donc massivement détournés des actifs financiers nippons pour se réfugier dans l’or.

Pour finir, le profil nationaliste de Takaichi et ses positions fermes en matière de défense renforcent les incertitudes géopolitiques en Asie de l’Est, ajoutant encore une prime de risque supplémentaire au métal jaune.

L’élection au Japon n’est pas le seul élément à même de ralentir la baisse du cours de l’or, car un climat de fragmentation mondiale sans précédent vient cimenter la prime de risque de l’or. Cette instabilité internationale grandissante s’est nourrie de tensions persistantes au Moyen-Orient, notamment autour de l’Iran avec le déploiement du groupe aéronaval de l’USS Abraham Lincoln. Cependant, le désaccord entre l’Europe et les États-Unis concernant le Groenland semble être en voie d’apaisement.

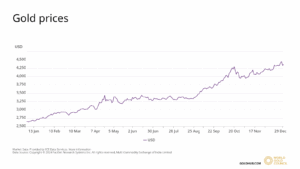

Cette période de transition entre l’ère Powell et l’horizon Warsh place désormais l’or dans l’attente jusqu’en mai. À la suite des secousses techniques et géopolitiques survenues ces dernières semaines, l’or se maintient avec résilience au-dessus du seuil désormais symbolique des 5 000 $ l’once, ce qui prouve que la période est toujours aussi troublée et que la demande pour cette valeur refuge ne faiblit pas.

Pourquoi le cours de l’or baisse suite au conflit au Moyen-Orient ?

Voir l’or refluer alors que la géopolitique s’embrase surprend, tant le métal jaune incarne...

L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Bilan du marché de l’or en 2025

En décembre 2025, l’or a touché les étoiles. Il a atteint un sommet absolu...

Vous devez être connecté pour poster un commentaire.