Pourquoi les États conservent-ils des réserves d’or ?

L’or n’est plus utilisé pour garantir directement la valeur des principales monnaies depuis la...

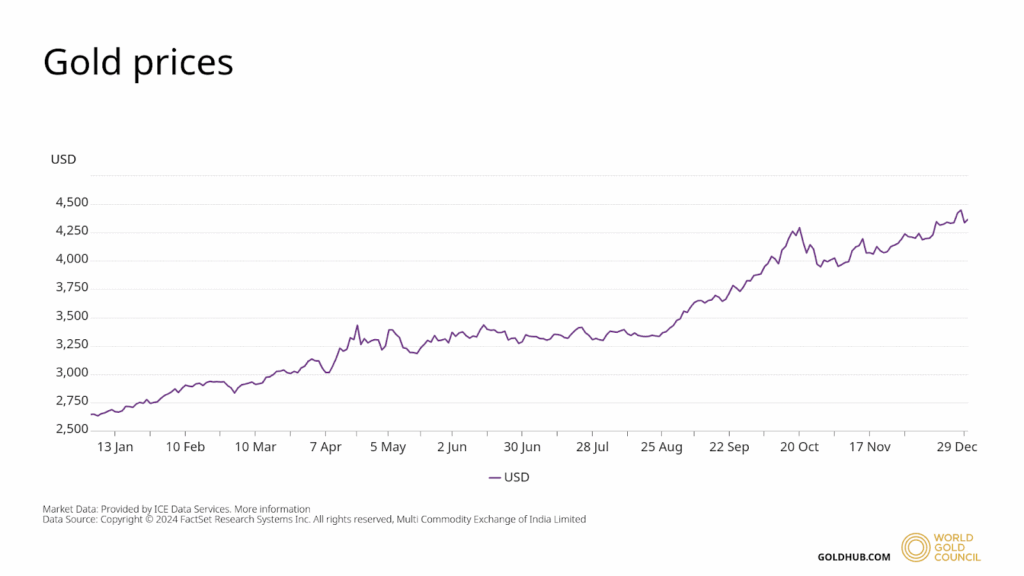

En décembre 2025, l’or a touché les étoiles. Il a atteint un sommet absolu de 4 584 dollars l’once sur le marché spot lors de la séance le 26 décembre, un chiffre qui représente un jalon historique que peu d’observateurs pensaient possible. Pour ceux qui conservent des pièces d’or de famille, un lingotin acquis il y a dix ans ou simplement un bijou chargé de souvenirs, l’année 2025 aura eu une saveur particulière car leur patrimoine s’est valorisé de façon spectaculaire.

Car si 2024 avait amorcé le retour en grâce du métal jaune, 2025 marque une métamorphose. Tensions géopolitiques, incertitudes américaines, inflation ancrée… dans ce contexte tendu, l’or a retrouvé son rôle de baromètre de la confiance mondiale.

Derrière ces chiffres spectaculaires, une question demeure, que raconte réellement cette envolée ? Qui sont les acheteurs de cette nouvelle ère ? Et surtout, que disent ces mouvements de l’avenir du patrimoine en 2026 et au-delà ? Prenons le temps de décrypter cette année singulière, sans jargon inutile et avec le recul qu’impose un actif de long terme comme l’or.

Pour commencer, une précision méthodologique s’impose, car le marché de l’or repose sur deux références de prix complémentaires. Le cours Spot qui correspond au prix de l’or négocié en continu, évoluant à chaque instant au gré des échanges mondiaux, captant les emballements ponctuels et les pics de tension qui traduisent l’intensité immédiate de la demande. Et le Fixing, également appelé cours LBMA, qui constitue le prix de référence officiel, arrêté deux fois par jour à Londres, pour servir de base aux transactions des banques centrales, des institutions financières et des professionnels du secteur.

Le tableau ci-dessous s’appuie sur les données officielles du Fixing LBMA. Il lisse donc la volatilité de l’instant pour vous révéler la véritable tendance de fond.

| Période | Prix moyen (USD/once) | Variation trimestrielle |

|---|---|---|

| T1 2025 | 2 860 $ | +17,80 % |

| T2 2025 | 3 280 $ | +4,98 % |

| T3 2025 | 3 457 $ | +14,42 % |

| T4 2025 | 4 170 $ | +12,49 % |

Pour mesurer l’ampleur du phénomène, il faut revenir au point de départ. Le 2 janvier 2025, l’année s’ouvre autour de 2 641 dollars l’once, sur le marché spot, dans un relatif calme. Le cours de l’or est à un niveau déjà élevé, mais s’inscrit dans une continuité connue des marchés.

Puis, très rapidement, la mécanique s’accélère et dès le premier trimestre, un seuil longtemps considéré comme symbolique cède puisque les 3 000 dollars sont franchis en séance le 14 mars 2025. Un plafond psychologique dont la rupture agit comme un signal fort.

En avril, le marché accélère encore et offre un spectacle rare avec cinq records historiques du cours de l’or battus en l’espace de trois semaines dont un plus haut à 3.425,30 dollars l’once au cours de la journée du 21 avril 2025.

Le cours de l’or va ensuite se stabiliser entre 3 300 et 3 400 dollars l’once pendant une longue période allant de la fin du printemps jusqu’à l’été. Puis, la fin septembre marque une nouvelle accélération majeure et un record historique est acté officiellement par la LBMA le 29 septembre à 3 826,85 dollars, mais la pression acheteuse ne retombe pas et propulse le cours en séance à un plus haut de 3 899,20 dollars sur le marché spot le 30 septembre.

Avec une envolée de +44,65 % sur les neuf premiers mois de l’année, l’or signe une performance foudroyante. Il faut remonter aux chocs inflationnistes de 1979-1980 pour retrouver une telle accélération sur une période aussi courte. D’après les chiffres du rapport officiel de la LBMA publié le 8 octobre 2025, intitulé LBMA Precious Metals Market Report : Q3 2025.

L’automne 2025 ouvre pourtant un nouveau chapitre remarquable dans l’histoire récente du précieux métal jaune et à partir d’octobre, la dynamique reprend avec une vigueur encore renouvelée, portée par une conjonction rare de facteurs monétaires, politiques et patrimoniaux qui renforcent l’attrait de l’or comme actif de référence à l’échelle mondiale. Les flux se densifient, les volumes échangés augmentent et la conviction des acteurs s’affirme, transformant chaque consolidation technique en simple respiration avant une impulsion supplémentaire.

Cette montée en puissance progressive conduit l’once d’or à franchir successivement de nouveaux seuils symboliques. Après avoir effacé la barre des 4 000 dollars le 7 octobre, le métal jaune accélère brutalement avant Noël, brisant le plafond de verre des 4 500 dollars dès le 23 décembre. Cette course folle l’amène à inscrire un sommet absolu en clôture de marché le 26 décembre 2025 à 4 552,70 dollars.

Cette ultime accélération s’est produite alors même que le marché officiel de Londres avait tiré le rideau pour les fêtes de fin d’année. En centralisant les ordres d’achat et de vente institutionnels massifs, la LBMA assure une liquidité profonde qui lisse les excès. Et en l’absence de cette cotation officielle les 25 et 26 décembre, c’est le marché électronique spot qui a pris le relais. Libéré de son stabilisateur habituel, le cours a profité de cette fenêtre de faible liquidité pour grimper encore plus haut en séance, touchant brièvement les 4 584 dollars le 26 décembre.

L’année se termine toutefois sur une note plus sage. Après cette fièvre hivernale, le retour des opérateurs institutionnels a sifflé la fin de la récréation. Les toutes dernières séances de 2025 ont été marquées par des prises de bénéfices logiques, le cours abandonnant près de 200 dollars en trois jours pour clôturer ce millésime historique à 4 357,10 dollars le 31 décembre.

Ce niveau, inédit par son ampleur, consacre 2025 comme une année de bascule, au cours de laquelle l’or dépasse son rôle d’instrument de réassurance financière pour s’imposer comme un pilier structurant de la valorisation patrimoniale des particuliers, des entreprises et des États.

Traditionnellement, lorsque l’or s’envole, les investisseurs occidentaux prennent leurs bénéfices, mais en 2025, le schéma s’inverse car la crainte de rester à l’écart d’un mouvement historique pousse tout le monde à l’achat. Non par spéculation effrénée, mais par volonté de ne pas voir son épargne s’éroder sous l’effet conjoint de l’inflation monétaire persistante, de la dilution progressive des devises fiduciaires et des choix budgétaires successifs opérés par les banques centrales et les États lourdement endettés.

Les ETF adossés à l’or, instruments offrant une exposition au métal sans en détenir physiquement, connaissent un afflux de capitaux sans précédent. Après plusieurs trimestres marqués par l’attentisme, le troisième trimestre se distingue par un retournement net, avec une accumulation record de 222 tonnes d’or supplémentaires, traduisant un mouvement collectif de réallocation vers des actifs perçus comme plus protecteurs.

Dans le même temps, la demande pour l’or physique s’affirme avec une constance qui tranche nettement avec les cycles précédents. Lingots et pièces franchissent durablement le seuil des 300 tonnes de demande mondiale sur quatre trimestres consécutifs, un niveau qui n’avait plus été observé depuis 2013, période alors marquée par les suites de la crise financière et les politiques monétaires non conventionnelles.

Mais contrairement aux phases antérieures dominées par des achats opportunistes ou défensifs de court terme, cette dynamique s’inscrit dans une logique de détention patrimoniale de long horizon, portée autant par les particuliers que par les entreprises et révèle une préférence croissante pour la possession tangible face aux instruments financiers intermédiés. Et ce basculement dépasse désormais largement le cadre occidental pour s’inscrire dans une dynamique mondiale, au sein de laquelle chaque grande zone économique exprime une même volonté de protection patrimoniale par l’or.

Ainsi, en Chine, ce mouvement s’illustre avec une intensité remarquable puisque la demande de lingots et de pièces a progressé de 44% au deuxième trimestre pour atteindre 115 tonnes, portant le total du premier semestre à 239 tonnes, un niveau inédit depuis 2013. Cette mobilisation massive s’est traduite par un record d’investissement en valeur de 12 milliards de dollars, soit près de 83 milliards de yuans, sur le seul deuxième trimestre, révélant une recherche assumée de stabilité face aux fragilités persistantes du marché immobilier et aux incertitudes boursières locales.

En Inde, la relation singulière entre les ménages et le métal jaune continue de s’exprimer avec constance et profondeur. La hausse de 20% observée au troisième trimestre, conduisant la demande à 91,6 tonnes, a propulsé la valeur de l’investissement à un sommet trimestriel historique supérieur à 10 milliards de dollars. Cette dynamique confirme que l’or conserve une attractivité intacte, indépendamment de ses niveaux de prix, les détenteurs n’hésitant pas à recourir à des prêts garantis par leurs bijoux, avec près de 220 tonnes ainsi gagées sur les neuf premiers mois de l’année, afin de préserver leurs avoirs tout en accédant à des liquidités.

Au Moyen Orient, l’or demeure un repère patrimonial central dans un environnement régional sous tension. L’Iran a ainsi enregistré une progression de 20% de sa demande d’investissement au troisième trimestre, tandis que l’Arabie Saoudite affichait une hausse spectaculaire de 41% sur la même période, portée par les incertitudes géopolitiques.

Au Japon, l’intérêt s’est nettement intensifié lorsque le prix domestique a franchi le seuil symbolique des 20 000 yens par gramme en octobre, entraînant des ruptures de stock de petits lingots chez de nombreux négociants.

Du côté des pays producteurs, l’Australie a vu la demande de détail progresser de 30% au troisième trimestre, avec des scènes marquantes d’investisseurs patientant devant les raffineries pour accéder au précieux métal physique.

En Amérique latine, le Brésil a également marqué l’année par le retour de sa banque centrale sur le marché acheteur pour la première fois depuis 2021, avec l’acquisition de 15 tonnes en septembre, tandis que l’investissement de détail progressait de 10% au troisième trimestre.

La Corée du Sud s’inscrit dans cette même logique mondiale avec une hausse de 40% de la demande au troisième trimestre, portant le total annuel à un niveau record de 18 tonnes.

Enfin, en Turquie, malgré un environnement de taux élevés, la banque centrale a poursuivi son accumulation régulière avec 7 tonnes achetées au troisième trimestre, portant les réserves officielles à 641 tonnes, pendant que la demande de pièces et de lingots rebondissait de 13% sur la même période.

Derrière les variations visibles et parfois spectaculaires des flux financiers de court terme se dessine une force autrement plus structurante, incarnée par les banques centrales, véritables architectes du marché de l’or sur le temps long. Moins exposées médiatiquement que les ETF, elles avancent avec une constance stratégique qui confère au métal jaune un socle de stabilité rarement égalé dans l’histoire récente des marchés.

Sur les trois premiers trimestres de l’année 2025, les institutions monétaires ont ainsi accumulé un total net de 634 tonnes d’or, un volume calculé de janvier à fin septembre, qui maintient un rythme d’achats historiquement élevé, très supérieur aux standards observés avant 2022 et ce dans un contexte de prix pourtant installés à des niveaux records. Cette capacité à renforcer les réserves malgré la cherté apparente du métal illustre une conviction profonde sur l’avenir du cours du précieux métal jaune.

Après un léger tassement observé au deuxième trimestre, le mouvement a retrouvé toute sa vigueur au troisième trimestre 2025, avec 220 tonnes acquises entre juillet et septembre, soit un rebond de 28% par rapport au trimestre précédent. Cette reprise nette confirme que la diversification des réserves s’impose aujourd’hui comme un impératif stratégique, reléguant les prix de l’or au second plan dans les arbitrages des autorités monétaires.

La répartition géographique de ces achats dessine les contours d’une nouvelle cartographie financière mondiale. En Europe, la Pologne s’affirme comme un acteur central, ayant engagé dès le premier trimestre des acquisitions massives de l’ordre de 49 tonnes, afin de soutenir un objectif clairement assumé consistant à porter progressivement la part de l’or à 20% puis à 30% de ses réserves totales. Dans le même temps, la Turquie poursuit une accumulation méthodique et régulière, conduisant ses réserves officielles à 641 tonnes à la fin du troisième trimestre 2025, illustrant une stratégie de continuité plus que de réaction.

L’année se distingue également par le retour sur le devant de la scène de banques centrales longtemps restées discrètes. Le Brésil a marqué les esprits en réintégrant le marché acheteur pour la première fois depuis 2021, avec une acquisition de 15 tonnes en septembre, tandis que le Kazakhstan s’est imposé comme le principal acheteur du troisième trimestre avec 18 tonnes. Parallèlement, l’Inde et la Chine continuent de jouer un rôle de piliers structurels, Pékin ayant notamment renforcé ses réserves de manière continue durant plusieurs mois consécutifs en début d’année.

Le moteur de cette dynamique procède avant tout d’arbitrages monétaires mûrement réfléchis, opérés par des banques centrales soucieuses d’adapter la composition de leurs réserves à un environnement international en profonde mutation. L’or se substitue progressivement à certains actifs devenus plus exposés aux aléas géopolitiques et monétaires, au premier rang desquels figurent les réserves libellées en devises et en particulier le dollar américain ainsi que, dans une moindre mesure, les obligations souveraines des grandes économies développées.

Contrairement aux devises, l’or ne dépend d’aucun émetteur, n’est adossé à aucune promesse politique et échappe par nature aux risques de sanctions, de gel d’avoirs ou de dilution monétaire. Il offre ainsi aux banques centrales un actif tangible, universellement reconnu et immédiatement mobilisable, capable de renforcer la solidité d’un bilan national sans exposer les réserves à une décision extérieure. La montée en puissance de l’or traduit donc un choix de souveraineté, visant à réduire la vulnérabilité des réserves face à un système financier international de plus en plus fragmenté et politisé.

Concrètement, ces arbitrages se traduisent par une réallocation progressive des excédents de change et des flux de réserves vers le métal jaune, au détriment d’actifs obligataires jugés moins protecteurs en termes de pouvoir d’achat réel ou de neutralité géopolitique.

L’enquête annuelle 2025 sur les réserves d’or des banques centrales vient étayer cette orientation de fond avec une clarté remarquable. Publiée par le World Gold Council dans le cadre de sa Central Bank Gold Reserves Survey 2025, cette étude de référence, menée auprès des responsables de réserves monétaires à travers le monde, indique que 95% des gestionnaires interrogés anticipent une augmentation des stocks d’or détenus par les banques centrales au cours des douze prochains mois.

Dans cette perspective, l’or s’affirme comme un pilier de crédibilité financière et un instrument d’indépendance monétaire, précisément parce qu’il ne dépend ni d’un émetteur étatique ni d’un cadre juridique susceptible d’être remis en cause. Les analyses du World Gold Council soulignent d’ailleurs que les motivations principales de ces arbitrages reposent sur la diversification des réserves, la protection contre les risques géopolitiques et la recherche d’un actif universellement accepté. Dans un environnement international plus fragmenté, où la stabilité monétaire devient un enjeu de souveraineté, la détention d’or ne relève plus d’un choix opportuniste mais d’une stratégie structurelle, destinée à renforcer durablement la confiance et la résilience des équilibres nationaux.

Un or évoluant aux abords des 4 000 dollars l’once imprime nécessairement sa marque sur l’économie réelle. Et la bijouterie, en première ligne, en offre une lecture particulièrement révélatrice puisque les volumes écoulés se contractent, avec un recul de 19% au troisième trimestre. Mais à contrario, la valeur globale du marché progresse de 13% pour atteindre 41 milliards de dollars, signe que l’attachement au métal précieux demeure intact, même lorsque les niveaux de prix invitent à la mesure. Les consommateurs ajustent donc leurs choix en privilégiant des créations plus épurées, des pièces plus légères ou des alliages de 9 et 18 carats, afin de préserver la symbolique du bijou et la dimension patrimoniale du cadeau, tout en maintenant un équilibre budgétaire maîtrisé.

En parallèle, un autre moteur structurel vient soutenir la demande, plus discret mais tout aussi déterminant, celui de l’industrie de pointe. L’essor rapide de l’intelligence artificielle entraîne une montée en puissance des infrastructures de calcul, dont les besoins matériels connaissent une croissance soutenue. Selon les estimations sectorielles, la demande mondiale de semi-conducteurs dédiés aux centres de données et à l’IA a progressé de plus de 20% en 2025, portée par le déploiement massif de serveurs haute performance et d’accélérateurs spécialisés.

Dans ces composants critiques, l’or conserve un rôle irremplaçable et chaque serveur de calcul intensif intègre plusieurs grammes d’or sous forme de fils de connexion, de contacts et de revêtements, choisis pour leur conductivité électrique optimale, leur résistance à l’oxydation et leur fiabilité dans le temps. À l’échelle industrielle, cette utilisation se traduit par une consommation annuelle estimée entre 280 et 300 tonnes d’or pour les applications électroniques et technologiques, soit près de 8% de la demande mondiale totale, une part en progression régulière depuis cinq ans.

L’année 2025 restera donc comme celle où l’or a définitivement quitté le registre de la simple protection pour s’imposer comme un pilier de l’économie moderne. Soutenu par des fondamentaux solides, une demande institutionnelle durable et des usages industriels, le métal jaune a démontré sa capacité à conjuguer stabilité, liquidité et performance. Cette séquence dessine une nouvelle norme, dans laquelle l’or retrouve une place centrale, rationnelle et assumée, au cœur des stratégies patrimoniales de long terme.

Dans ce marché arrivé à maturité, Abacor, vous accompagne avec exigence, pédagogie et transparence dans vos achats et ventes d’or, afin que chaque décision patrimoniale s’inscrive dans une logique cohérente et durable, à la hauteur des enjeux d’aujourd’hui et de demain.

Pourquoi les États conservent-ils des réserves d’or ?

L’or n’est plus utilisé pour garantir directement la valeur des principales monnaies depuis la...

Pourquoi le cours de l’or baisse suite au conflit au Moyen-Orient ?

Voir l’or refluer alors que la géopolitique s’embrase surprend, tant le métal jaune incarne...

L’impact du conflit en Iran sur les cours de l’or, de l’argent et des devises

Les frappes menées contre l’Iran durant le weekend, suivies de ripostes revendiquées par...

Vous devez être connecté pour poster un commentaire.